銘柄スクリーニング方法の整理。自分のためのメモです。清原達郎さんのご著書をきっかけに復習。

PERは借入金が多い場合低く出て、借入金が少ない場合にはPERが高くなるのでPERを評価するにはB/Sを見なければいけない。PBRについては額面通り取れない。なぜなら解散時に簿価の固定資産額で売れるはずがなく、簿価の減損(簿価切り下げ)が行われ、結果、実際はPBR0.5で割安と思っていても、簿価切り下げ後は3とかなったりする。

次は利益率。”優秀な会社”を”適切な価格”で買うにはどうするか。優秀かどうかは経営者の能力、競合企業の有無、オンリーワン企業かどうか、ブランドがあるか、それらすべて利益率に反映される(ウチでしか作れないものはいくらでも高く売れる)。

ここからが今日学んだこと、キャッシュの多寡でふるいにかける方法。キャッシュリッチかどうかを見る方法。固定資産という簿価切り下げが行われうるものをあえて考慮に入れないのが面白い。時価総額(市場の評価)が合理的と考える前提。時価総額に比べてキャッシュを持ちすぎているところを探す。またはキャッシュがあるのに時価総額が低いところを探す。キャッシュをストックしている理由が不明確ならそれまでのストックを株主に還元すべきという立場で会社を買う(アクティビストなど)。

1 EV/EBITDA

買収価格(≒時価総額)が妥当かどうかを知るには、一年の利益で割る。本業での利益。

買収価格は借金を引いた手許現金と時価総額をあわせたもの、これが企業価値。この価格で買収したあと、何年でもとをとれるか(要は時価総額が割高かどうか、現金をもっているかいないのか)。

EV/EBITDA 単位は倍だが、年でもいいような。平均が7-8倍とのこと。

EV Enterprise Value 企業価値。

EBITDA ≒営業利益+減価償却費≒一年の利益

EV/EBITDAが低ければ低いほど割安(=投資した額が全額戻るまでの年数が短い)。

Enterprise Valueは今持っているお金(負債)と株の時価総額の和。EV=株の時価総額+純負債

純負債=有利子負債-(現金及び預金)。ネットデットとも。

保有株をEV/EBITDAの高い順に並べてみました。

EV/EBITDAでは比較的低い(割安)のがSUBARU3.1、ソリトンシステムズ3.4、フコク3.7、ニットク4.7

2 ネットキャッシュ比率

清原達郎さんのスクリーニング方法の一部。

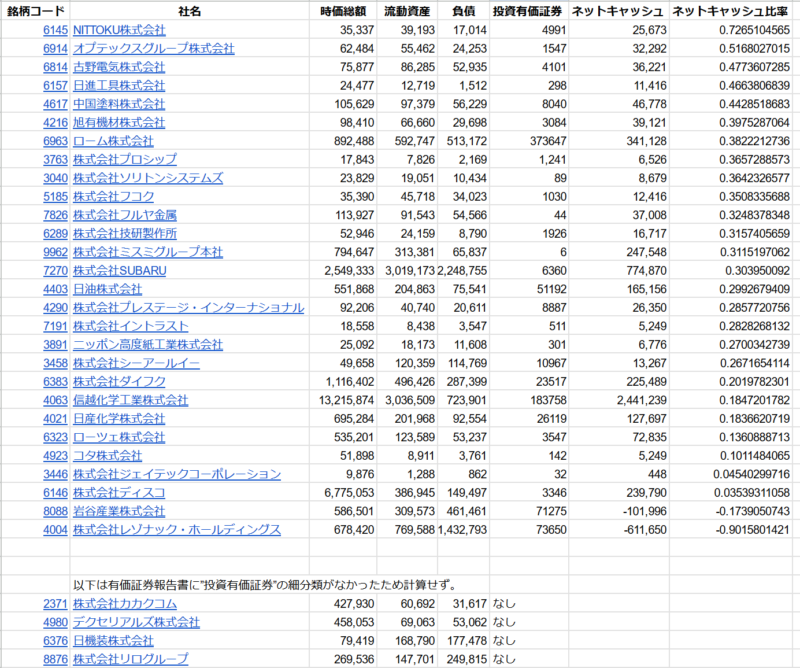

ネットキャッシュ=流動資産+投資有価証券*70%-負債

ネットキャッシュ比率=ネットキャッシュ/時価総額

ネットキャッシュが150億あって、時価総額が100億なら買っちゃえば50億のキャッシュが手に入る。会社がキャッシュを溜め込んでいると買収の対象になりうる。キャッシュリッチかどうか時価総額が安いかどうかを見る方法。

保有株のネットキャッシュ比率を計算してみました。直近の短信のIRの数字を引用。

ネットキャッシュ比率が高いのは、キャッシュが多いことと市場での評価が低い2つの条件を満たす場合。

3 純有利子負債/時価総額

手元の借金を現預金で返して残る借金額が時価総額に対してどれだけか。清原氏のネットキャッシュの定義とは異なりますが、「純有利子負債/時価総額」で近似できます。低い順(キャッシュリッチ)に並べました。

純有利子負債/時価総額で比較的低いのが、ソリトンシステムズの-0.541、ニットクの-0.369、日進工具の-0.363、プロシップの-0.326、イントラストの-0.305。-75%を超える(下回る)ようなネットキャッシュの割に時価総額が低い企業は少ない。逆に言えばアクティビストに狩られるリスクは低い。

清原達郎さんの保有株

タワー投資顧問時代の清原さんの逸話が強烈な印象として残っています。うろ覚えで恐縮ですが、ある日突然風采の上がらないおじさんが会社見学にやってきて、色々話を聞いて帰っていく、変な人だなあとその会社の人が思っていたところ、その翌日からグングン株が上がったりする話とか、これがその清原さんだったと。

清原さんがどんな会社の株を持っているのかを調べました。2024/07/15現在。バフェット・コードで清原達郎を検索してヒットしたもの。

| 1828 田辺工業 中堅化学プラント工事会社、関東中部地盤 |

| 1879 新日本建設 エクセレントシティというブランドのマンションデベロッパー |

| 2138 クルーズ 服のEC |

| 2329 東北新社 字幕。広告CM |

| 3454 ファーストブラザーズ 投資運用 投資銀行 大株主にGS |

| 4295 フェイス 元ガラケーの着メロ会社、現在は日本コロムビアの音楽映像。 |

| 5259 BBDイニシアティブ中堅・中小企業向けに営業支援クラウドサービス提供 |

| 6210 東洋機械 射出成形機や電動ダイカストマシン |

| 6293 日精樹脂 射出成形機最大手 |

| 6390 加藤製作所 クレーン車の大手。 |

| 6492 岡野バルブ製造 東電など電力向け大型高温高圧バルブ最大手。原子力・火力発電用バルブに強み。海外向け拡大 |

| 6637 寺崎電気産業 船舶、産業用の配電制御システムメーカー。国内シェア首位。 |

| 6994 指月電機製作所 シヅキとよむ。大型コンデンサー。三菱電機、村田製作所と緊密。 |

| 7460 ヤギ 繊維商社 |

| 7539 アイナボHD タイル、空調など住宅設備機器の販売、工事で業界首位。 |

| 7841 遠藤製作所 ゴルフクラブ鍛造 燕市 |

| 8881 日神グループHD マンション。建設以外に中古再販。 |

| 8999 グランディ 戸建て販売と土地開発 |

これまで、①成長株でキャピタルゲインが得られるところ(配当を出さなくとも会社の中で複利をやってくれるようなところ)、②無借金でキャッシュリッチなところ、を目安に投資し買ったら売らない方針でやってきました。①に重きをおいていたので②だけのところに投資することはなかった(よくわからないでいた)のですが、やっとわかってきました。そもそも株を公開しているのにキャッシュを会社に溜め込み次の成長エンジンが見つからず会社自体が再投資出来ないならば、そのキャッシュを株主に還元すべきということです。アクティビストがやっているのはその部分の指摘で、間違っているとは言えないです。成長している会社のキャッシュは持っていても当然また使うから。成長していない会社はなんでキャッシュ持ってるの、となるわけです。会社が成長しないでいるなら株価も上がらない、それならキャッシュで自社株買いなりしなさいよ、ということです。

清原達郎さんのご著書、「わが投資術 市場は誰に微笑むか」面白いです。

コメント