ざっくりとした理解。ROEを3つに分けて要素を評価することをデュポン分解というそうです。

ミミズ代と水揚げ

100円のミミズ代を渡したら、10000円分の魚を太郎君が釣ってきた。ミミズ代(株主資本、投資額)に対する利益率、100倍だ。お母さん喜ぶと思いきや、太郎君がズルをしていないか心配となり、太郎君を企業分析しはじめた。

釣り竿はどうしたのか?

①5000円の竿をローンで買った場合。

釣り竿(有利子負債)+ミミズ代(株主資本)によって、10000円分の魚(営業利益)を釣ってきた

総資本経常利益率=10000/5100

②釣り竿を友達に借りた場合

釣り竿(事業負債 無利子で無料)+無借金+ミミズ代(株主資本)によって10000円分の魚(営業利益)を釣ってきた。

②の場合、魚を釣るための元手の総資本額は①と変わらないが、太郎君は懐が傷まないし、お母さんもホッとするだろう。太郎君に信用がある場合、有利な条件で資本を手に入れる(タダで借りて使う)ことができる。釣り竿をのび太から高圧的に借用した場合も②と同じ条件となる。太郎君のお父さんが偉い人(怖い人)で、友達が怖がって貸してくれた場合も同等(自動車の大手がツケを下請けに長期猶予させたり、下請けは取引が途切れるのが怖いから渋々、などが現実にはある)。

ミミズ代と水揚げを見るのがROE

お母さん(投資家)の立場からはミミズ代に対する水揚げだけに関心があり、それを計算するのがROE。途中何をやろうが何をもらおうが計算には入れない。極端な話、魚屋で10000円の魚を買ってきても、ROEは変わらない、投資の回収率を見ているだけだから。

釣り以外の(事業外の)収益

③釣り場で親戚のおじさんが昼ご飯を奢ってくれお小遣いもくれた場合(事業外資産の増加)、会計上、ROAの計算のときは本業外収入も資本にカウントされるので、総資本が増え分母が大きくなり総資本経常利益率は見かけ小さくなる。しかし、ROEは変わらない。お母さんのミミズ代100円とお魚10000円分は変わらないから。

エサ代とリターンだけの関係がROE、太郎くんの釣り能力を見る方法はROIC

事業外の収益は釣りの能力とは関係がない。ROAの場合は事業外資産も勘案するので本業の収益能力評価にならない。

太郎君の釣りの能力だけを見たい場合、事業に関係した投下資本だけを分母にしたい。ROAの場合、例えると太郎君の持ち物自転車とか任天堂スイッチとか総資産を分母にいれる。臨時収入や事業外を計算にいれるべきではないのでROAではなく、ROICを使う。利益/投下資本。

ROIC=税引き後営業利益(魚)/(株主資本(お母さんからもらったミミズ代)+有利子負債))

まとめ

お母さんの払ったミミズ代に対する費用対効果がROE。

ミミズ代以外の釣り竿も含めて何をどれだけ使って10000円の魚をてにいれたかが総資本経常利益率、これがほぼROICで、会社のとくに事業での収益力を見る場合に使う。

ROAはツケ代や臨時収入なども事業外資産が入ってきてしまう。

太郎君の釣りを事業として見る場合、稼ぐ力ROEを3要素に分けて考える。

1️⃣太郎君の釣りの能力×2️⃣全部の竿を何回利用できたか

太郎君の釣りの事業能力は1️⃣×2️⃣で得られる総資産経常利益率(ほぼROIC)で見る。

1️⃣魚釣りの能力が高くても、2️⃣調子こいて100本も竿を買って一人で裁けなければ資本効率が悪くなり、1️⃣×2️⃣が低くなる。事業用資本を大きくしても、自分の釣り能力を全てで発揮できず、能力の劣る人を雇うなりすれば平均的に1️⃣も落ちていく(オペレータもいないのに道具だけ増やしても儲けにならない)

ROE=営業利益/(総資産*自己資本比率)を分解して、

=1️⃣営業利益/売上高 × 2️⃣売上高/総資産 × 3️⃣1/自己資本比率

=1️⃣売上高営業利益率 × 2️⃣総資産回転率 × 3️⃣1/自己資本比率

1️⃣売上高営業利益率(釣りの能力) × 2️⃣総資産回転率(資産を上手く使えているか)。

ROE分解して、四半期決算短報を読んでみます。

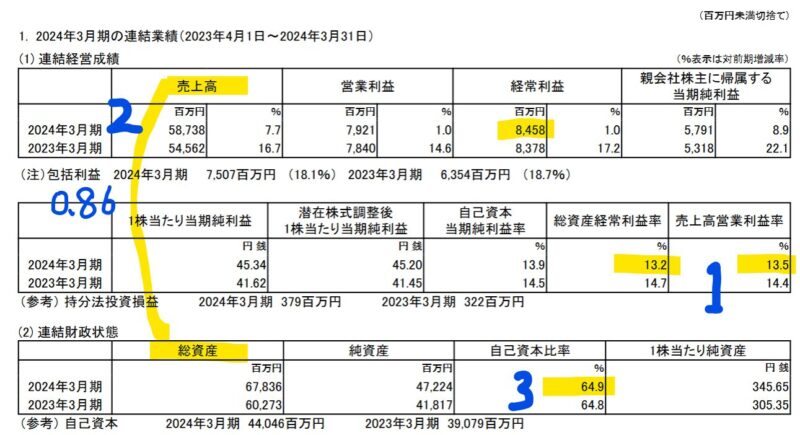

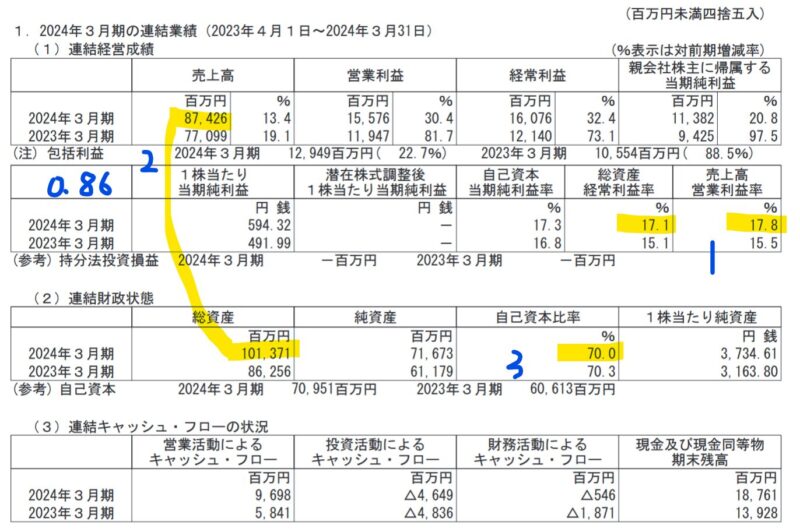

4290 PI

ROEは13.2%とまずまず高い(2008年頃は20前後だったが)。内訳として1️⃣売上高営業利益率が高く収益率がほどほどに高い事業を行っていて、2️⃣総資産に対して売上高は0.86と総資産の運用効率が1を下回る。3️⃣自己資本比率は高い状態を維持しているので不況での株価変動は低く保守的。

ストック型企業で収益は安定。ROEを上げるために自己株式取得を行って総資産を減らす、または自己資本比率が下がってでもレバレッジ経営を。ネットキャッシュがあり自己資本比率が高い会社は景気後退局面で選好される傾向がある。直近ネットキャッシュ比率は0.28で増配や自己株式取得を発表している。時価総額837億円。

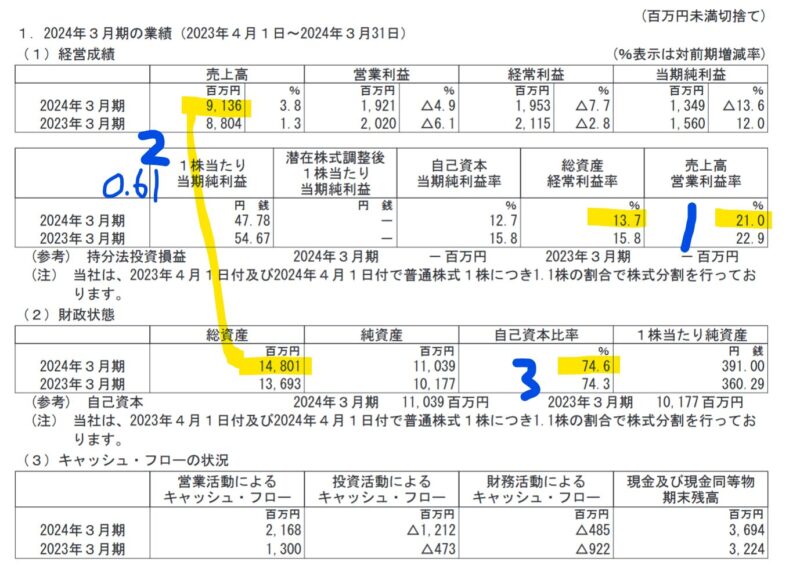

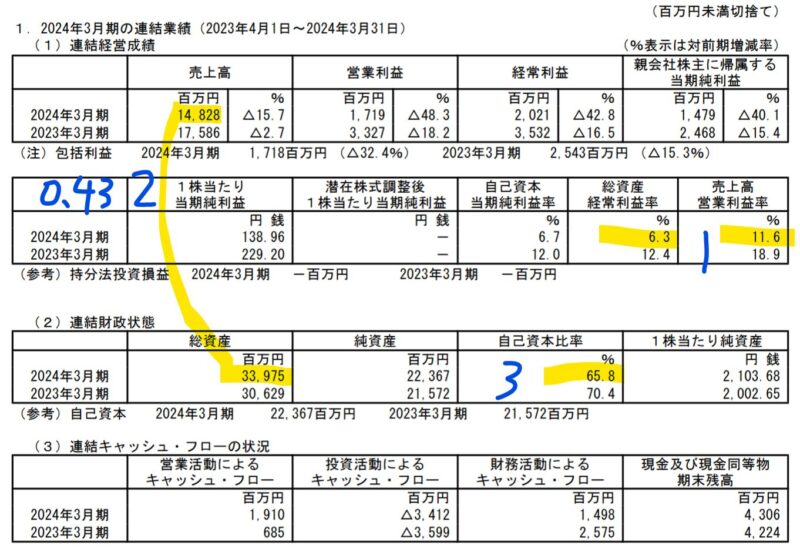

4923 コタ

1️⃣非常に収益性の高い事業を行っているが、2️⃣資本効率は0.61でそれほど良くないことが総資産経常利益率を押し下げている。3️⃣自己資本比率は高い。ネットキャッシュ比率は0.10でそれほどキャッシュが多いわけではない。時価総額474億円。

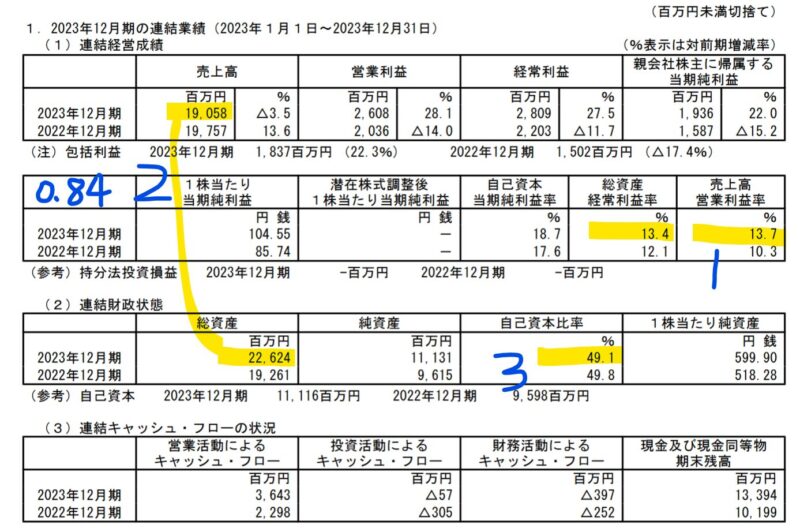

6157 日進工具

2️⃣総資産回転率が低いことが総資産経常利益率を下押し。中国の携帯製造が下火、売上減、今後も中国の停滞は続くと考える。リーマンショックで買った頃と比べるとPER割高となった。経過中グローバルニッチ企業に選ばれた。今後販路が見つかるかどうか。時価総額241億円。

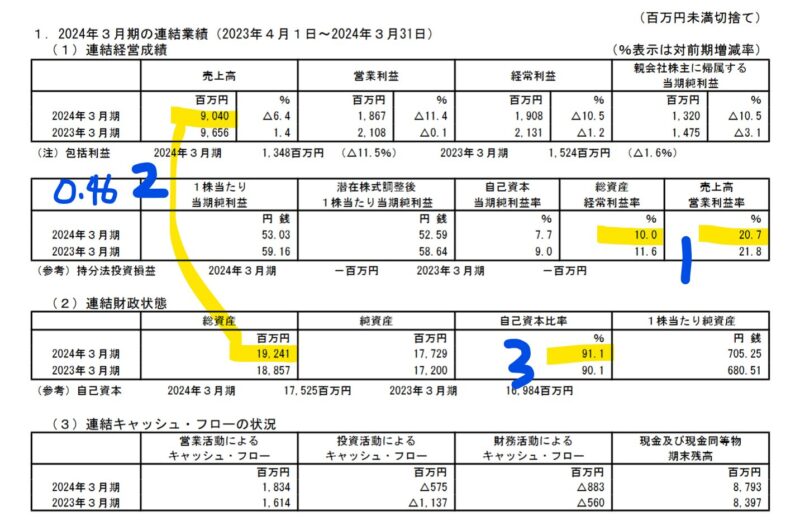

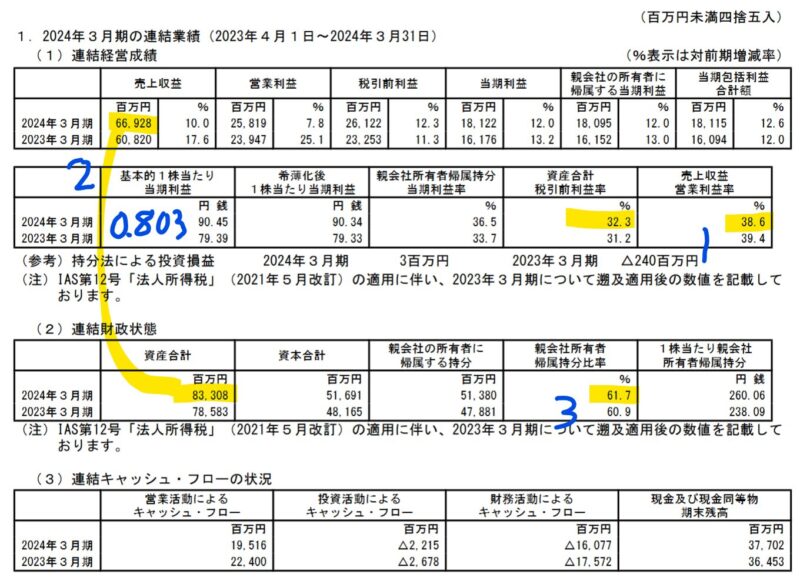

4063 信越化学工業

1️⃣稼ぐ力と3️⃣自己資本比率が高い。1️⃣収益性が非常に高いにもかかわらず、2️⃣総資産回転率が低いため総資産経常利益率は15.9%。有利子負債依存度が低く、財務レバレッジも低い。ネットキャッシュ比率は0.184。高い安全性のある銘柄、総資産売上高(総資産回転率)が意外に低いのが予想外。時価総額11.9兆円。

4216 旭有機材

総資産経常利益率がすごい。1️⃣収益性が高い事業を行っており、2️⃣総資産回転率もまずまず、3️⃣自己資本比率も高いので安全経営。バランスが取れている。ネットキャッシュ比率が0.397でこれも高い。良い会社。グローバルニッチ企業。時価総額911億円。

3891 高度紙工業

グローバルニッチ企業、電気絶縁用のセパレータ専業で、アルミ電解コンデンサ用が世界シェア6位。電気自動車でどうかなと思って買ったがいまいち株価は伸びない。

1️⃣収益性はほどほど高く、3️⃣自己資本比率も高いが、2️⃣総資産回転率が非常に低く0.43。直近売上高が下がっている。ネットキャッシュ比率が0.27。時価総額218億円。

3040 ソリトンシステムズ

1️⃣収益性は普通以上だが3️⃣自己資本比率は低め、2️⃣総資産回転率は並。軽めのレバレッジ経営。ネットキャッシュ比率が0.364 で意外にキャッシュリッチ。最近社長さんが変わって先代は理系、今は文系。総資産回転率あたりに手をつけるだろうか。時価総額230億円。

2371 カカクコム

総資産経常利益率が化け物。1️⃣売上収益営業利益率も化け物。2️⃣3️⃣は普通。M&Aをしている影響がROEを押し上げている。時価総額3784億円。

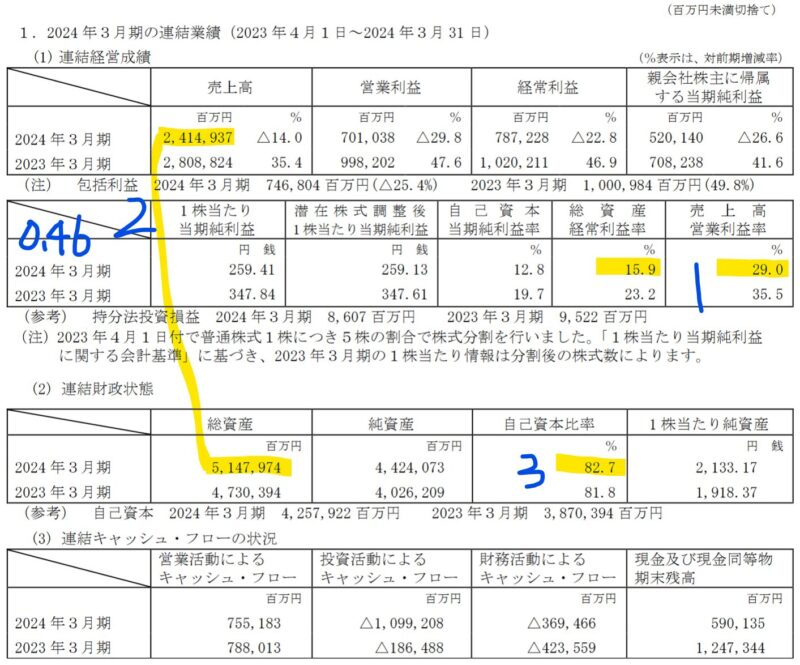

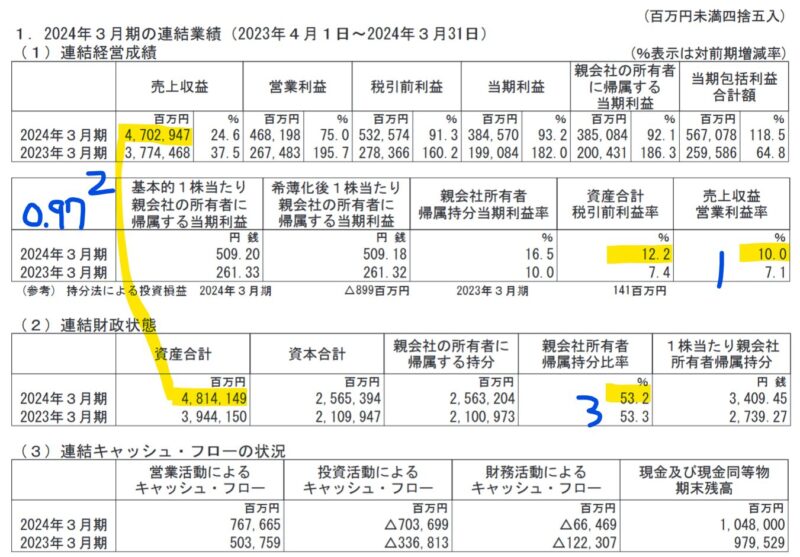

7270 SUBARU

1️⃣収益性はほどほど。2️⃣資産回転率も大企業の割に良い(失敬な)。3️⃣自己資本比率53.2%とまずまず。バランスが取れているように見える。ネットキャッシュ比率が0.30健全と思われる。

米国が主な顧客で直近は自衛隊向けヘリコプターも加わった。北米の景気動向とドル円の推移がきになるところ。国内生産は同4.7%増の602千台、海外生産は同23.0%増の368千台、全世界販売台数は976千台。連結売上収益は販売台数の増加および為替変動による増収効果などにより、同24.6%増の4兆7,029億円。時価総額25,398億円

2024/07/27現在の153円。FY23の間のドル円は130-150で好決算。もしトラで120円目指すならネガティブ。

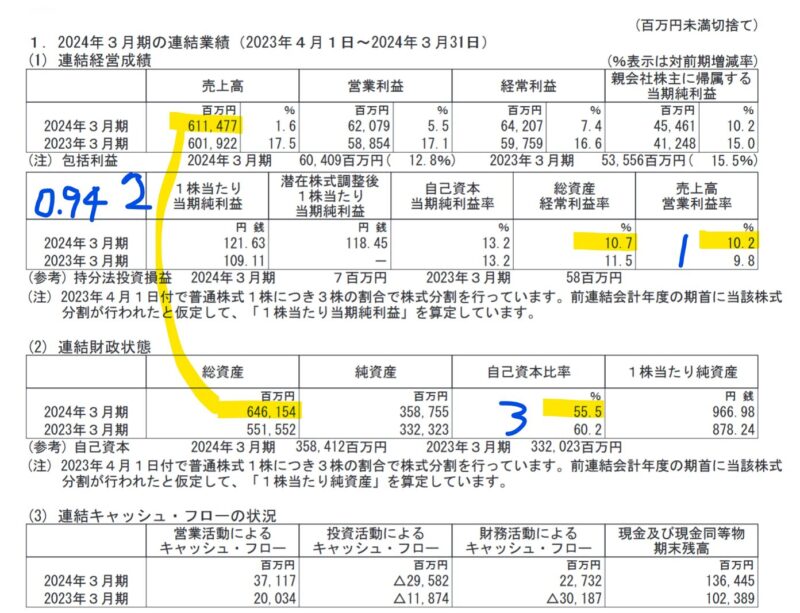

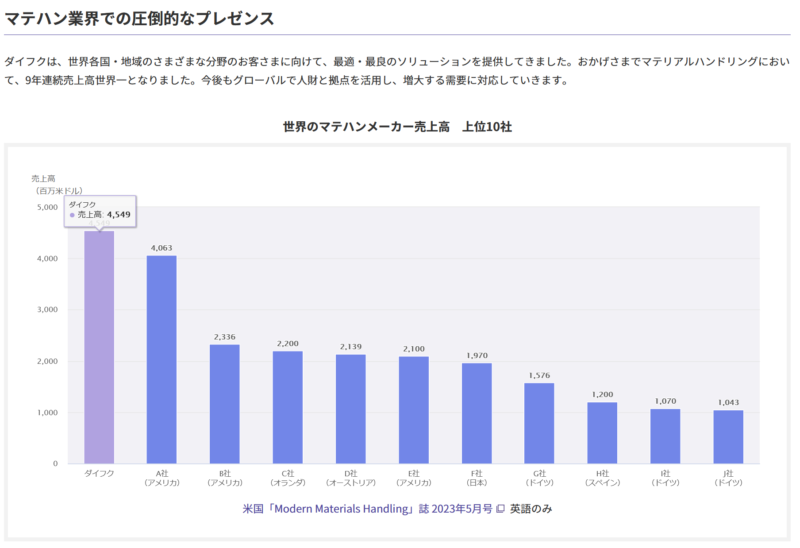

6383 ダイフク

物流倉庫見学でベルトコンベアに感動して株を買ったのだが、総資産経常利益率は飛び抜けて高いわけではなく、普通。1️⃣収益性も普通。2️⃣総資産回転率は良い。3️⃣自己資本比率も良い。収益性を引っ張っているのは何だろう。時価総額10,842億円。

1位とは言え競合他社との競争がある。値引きに晒されるとどの業界も収益率が下がる。

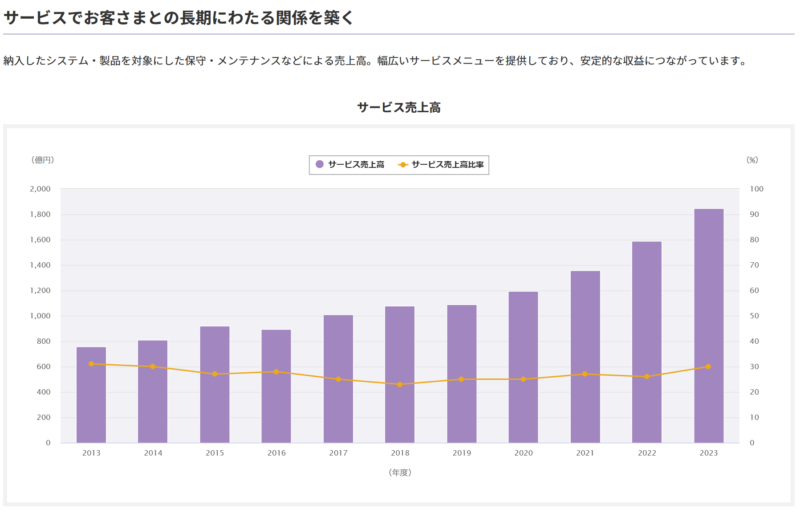

売りっぱなしではなく、メンテナンス、駆けつけ修理などのストック型の部分がある。

成長性は期待できる。収益率が上がると良い。

9962 ミスミG

総資産経常利益率は普通、1️⃣収益性もまずまず。2️⃣総資産回転率も標準3️⃣自己資本比率はかなり高い。時価総額7,673億円。

直近の4-6第1四半期決算7/26では収益性が改善されている。欧州は地政学リスクで低調のまま、中国日本でFA、金型とも増益。

ROEを3つに分けて要素を評価するデュポン分解をやってみました。今日理解しようとしたことで、間違ったことがあるとおもいますがご指摘いただけると幸甚です。

コメント