上場企業が業績や財務状況を開示する決算速報を「決算短信(けっさんたんしん)」といいます。短信を読んでわからない言葉をしらべたり、会社のPR動画を見たりした個人的メモです。

加工品よりも、生きた一次情報に触れる方が面白く、それは例えばスーパーで刺し身を買うのと、魚市場で魚を買って家で捌くのとぐらい違う。一次情報に触れることで四季報のコメントも生き生きして頭に入ってきます。自分で料理するから他人の料理(四季報)がすごいと思えるように。自分で理解して立ち位置が決まる。立ち位置がきまらない状態では、他人の意見を批判も出来ないし鵜呑みにするリスクも有るので短信を読むようにしています。

中小型株ばかりで面白くないと思いますが。

<この4ヶ月、保有株の経過>

売却・保有減 竹内製作所 古野電気 中国塗料 三晃金属工業 技研製作所 エイトレッド COTA

保有中 PI イントラスト 和弘食品 高度紙 日進工具 DIT HCH オプテックスグループ イー・ギャランティ ソリトンシステムズ ULS スターツ出版 インソース プロシップ 旭有機材 フコク

(買い増し検討) ソマール ミダック 日機装 ダイフク ナガオカ

新規保有 明豊ファシリティワークス 西華産業 新晃工業 太平製作所

TOBで強制的に手放した 内外トランスライン(市場で売却) アウトルックコンサルティング(応募)

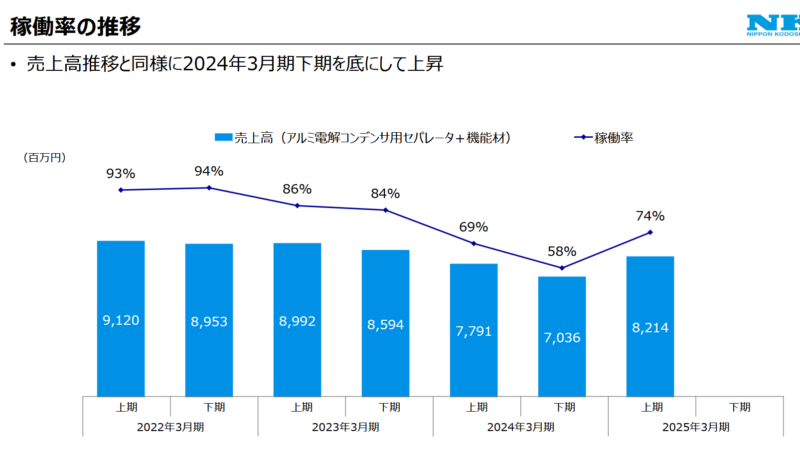

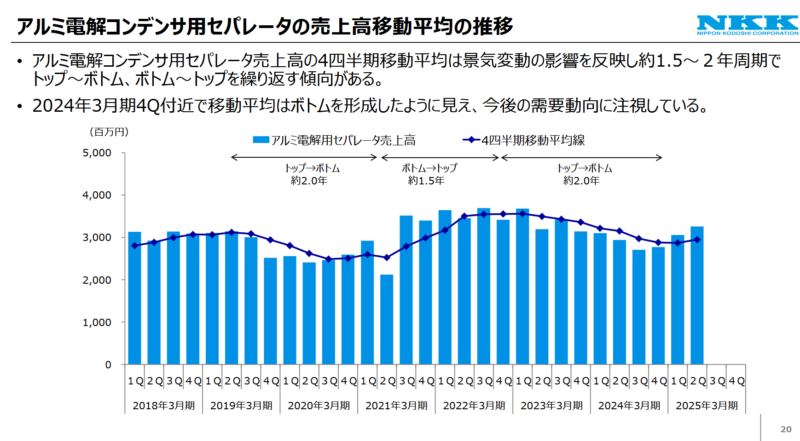

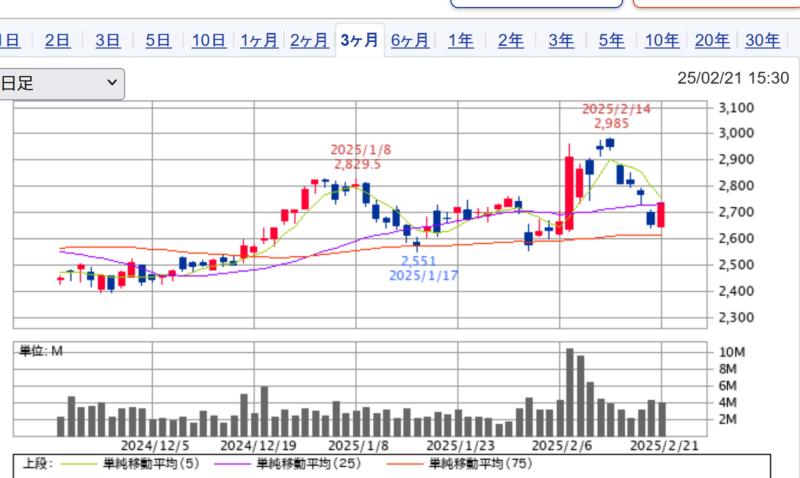

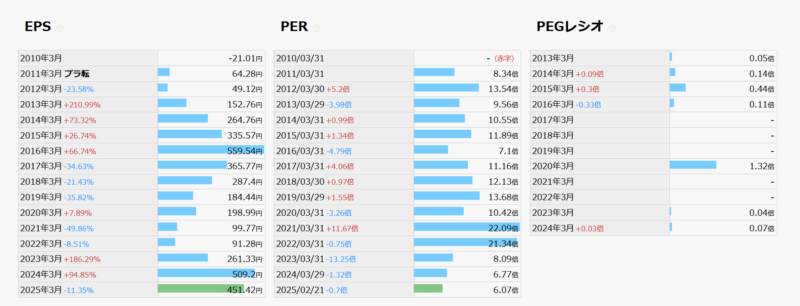

3891 ニッポン高度紙工業

3Q 1/30 累計 売上+8.1% 営業+30.9% 経常+15.7% アルミ電解コンデンサ用セパレータは、産業機器向けや車載用の需要回復が想定を下回っているものの、生成AIの普及にともなうAIサーバー関連の需要が堅調に推移した結果、当第3四半期連結累計期間の売上高は9,165百万円(前年同期比413百万円、4.7%増)機能材は、電気二重層キャパシタ用セパレータが好調を維持したこともあり、当第3四半期連結累計期間の売上高は3,020百万円(前年同期比502百万円、20.0%増)。米子工場、2024年11月に稼働開始、高付加価値セパレータの量産体制構築。稼働率底打ち。

6814 古野電気 保有減

3Q 1/14 累計 経常+66% 営業+95.7% 船価は今も高止まり。環境配慮船代替燃料船需要高い。2024.1-12受注量は過去最高水準☀。プレジャーボート市場は金利上昇背景に需要鈍化。当中間連結会計期間(3Q)売上高+13.4%(2Q+18.4%)売上総利益+21.9%(2Q+27.2%)営業利益+93.1%(2Q+95.7%)経常利益39.9%(2Q+66.0%)親会社株主に帰属する中間純利益+39.9%(2Q+54.5%)。配当を上方修正。2025 年2月期通期連結業績予想数値の修正、一株あたり当期純利益237.4←126.63に上方修正。一株配当を90(←前回予想75←前期実績40)。やや伸びが鈍化。決算後の空売り勢。

株主優待カレンダーがほしいので100株を残して売却

造船は約5年前ぱっとしなかったときに株を買って今は売り時と考えた。

6289 技研製作所 保有減

営業があまりうまくないようだ。

1Q 1/10

国内の事業環境は、建設投資が官民ともに堅調さを維持。しかし原材料や建設資材価格の高止まり、労務費上昇が利益圧迫要因。2024年8月より販売を開始した新型機「サイレントパイラーF302」を販売。自動運転や遠隔操作技術を搭載した次世代DX機の開発。海外展開。シンガポールでジャイロプレス工法が2件採用。2025年4月にドイツ・ミュンヘンで開催される世界最大の建設機械見本市「bauma2025」への出展を決定。2025.8 1Q 1/10 連結会計年度売上高は前期比-25.4% 経常-46.3% 営業-46.2% 親会社株主に帰属する四半期純利益は-58.0%。

悪い決算を受けて空売り勢が来ている。2単位残して売り。

6200 インソース

業績面では特に悪材料ないものの、インソースのような成長株は、市場がリスクオフに傾くと売られやすい傾向があり、これが一因となっている可能性。二割も下げて含み損状態。

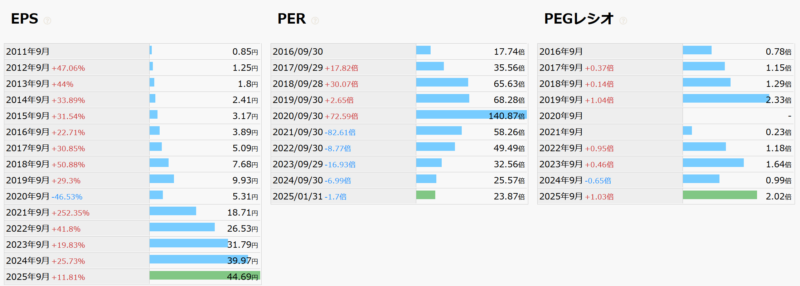

ROIC 38.1% ROA 28.5% ROE36.5 % PSR (C) 6.1倍 MC895億

1/271Q 売上高は3,510百万円(前年同期比22.3%増)、売上総利益は2,720百万円(同22.3%増)、売上総利益率は77.5%(同0.0pt減)、営業利益は1,459百万円(同37.5%増) 、営業利益率は41.6% (同4.6pt増)

事業別では講師派遣型研修事業(売上高1,831百万円、前年同期比16.5%増、通期進捗率26.8%)管理職および中堅社員研修が増加、官公庁・自治体、建築・不動産、金融向けが好調。公開講座事業(売上高862百万円、前年同期比23.9%増、通期進捗率24.0%)管理職、中堅社員、および思考力系研修が増加。ITサービス事業(売上高400百万円、前年同期比40.0%増、通期進捗率19.6%)Leafの有料利用組織数は778組織、アクティブユーザー数が434万人に増加。その他事業(売上高415百万円、前年同期比31.2%増、通期進捗率20.5%)動画販売、映像制作ソリューションが増加。DOE18%。

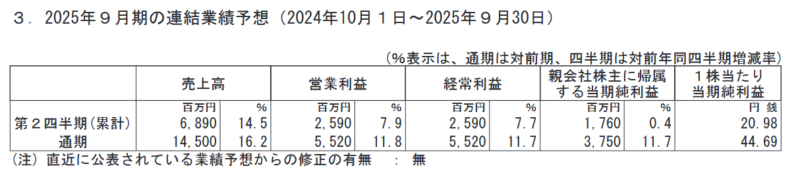

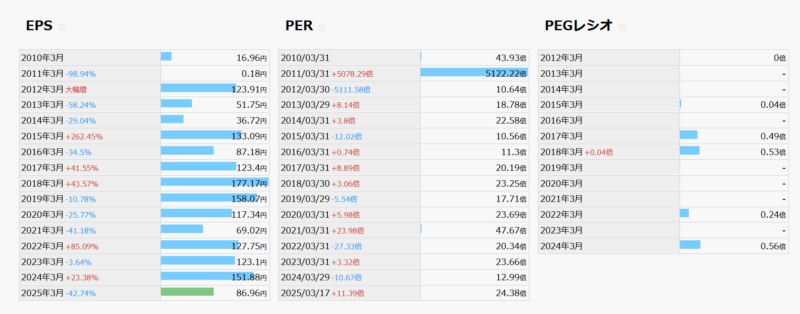

25.3 通期予想 一株当たり当期純利益 44.69

EPS成長率は鈍化。そのためPEGレシオは上昇、2を超えた。PSRは6倍、利益率が非常に高いので6は仕方ないとして。ROE36.5でPER22倍は安い気がしたのだが。PEGレシオでみると割高。PSRは下げ局面。買ったときにPEGレシオやPSRの推移を見ていなかった。

これらを見ると過熱感が冷めるフェイズで買ってしまったから二割下がったのかもしれない。

11/05 24年9月期連結経常+25.5% 25年9月期も+11.7%見込み。5期連続増収増益。年間配当を19.5から20円に増額

4216 旭有機材

ROIC 19.2% ROA 11.0% ROE15.2 % PSR (C) 1倍 MC828億

2024年12月13日 製品価格改定(値上げ)施行。→次期決算に反映。

1/31 3Q 国内設備投資が伸びなかった。半導体は前年度を下回る。米国、半導体は資材高騰と人手不足による工場建設の見直し。

アセスメント)急に旭有機材が伸びた時期は半導体が不足して半導体工場の建設ラッシュになった時期と重なる。半導体価格は低下しつつある。トランプ政権はCHIPS法をどう扱うか。

参考

TSMCが米国アリゾナ州に建設する第1工場での生産は、現地の専門人材不足によって2025年に延期され、第2工場の立ち上げも、熟練人材不足および資金調達の不確実性を理由に2027~2028年になる見通し。Intelの200億米ドル規模のオハイオ州での新工場プロジェクトにも遅れが生じている。市場の課題や政府補助金の支給が遅れていることなどによって、生産開始は2026年後半になる見込み。Micron Technologyは補助金を受けても販売不振のために工場閉鎖を発表。マイクロンのバージニア州でのメモリ工場計画も建設遅れ。コロナ期に生じた半導体不足(車生産に影響が出るほどだった)で、各社野心的に増産に取り組んだが(このとき旭有機材が伸びた)、供給過剰となり半導体市況は低迷しており、各社の投資慎重姿勢につながっている。2024年03月19日 EEタイムス https://eetimes.itmedia.co.jp/ee/articles/2403/18/news092.html 要するに不足していた時代から供給過剰の懸念。

トランプ第二次政権では半導体産業の国内強化を引き続き重視、CHIPS法による支援策はトランプが選挙中CHIPS法を「悪い取引」と非難したので今後不透明。トランプは関税強化によって国内生産回帰を目指しているが高度専門人材を必要とする半導体においては国内の労働力不足が懸念される(TSMCなどは米国工場で台湾人材を派遣して使っている)。トランプはCHIPS法から関税への重点シフトの可能性がある

(2025/03/21追記 トランプ氏はCHIPS法廃止を求め見直しの動き)。

今後半導体不足時期に生産能力が強化された結果、今後供給過剰の可能性がある。いわゆるシリコンサイクルの下降期になる可能性も考えないといけない。

製品価格転嫁の反映は来期だがトランプの政策頼み(次第)なところがあって不透明。

2Q 10/31 累積 経常-32.2% 営業-29% ほぼ公表値通りの着地で通期予想変更なし。国内企業の設備投資に対する慎重な姿勢、管材製品の流通在庫の調整、米国半導体工場建設の見直し延期(原材料費人件費高騰による)が減収要因。樹脂事業では自動車メーカーの型式認証問題による自動車減産の影響が継続しているため前年同期比減収。逆に、電子材料製品はセンサー、パワー半導体などのレガシー半導体向けフォトレジスト材料の需要回復、生成AI関連の後工程向け材料需要拡大、中国でも液晶・有機ELなどのFPD(フラットパネルディスプレイ)分野の需要旺盛、前年同期比増収。米国および中国の減速が営業利益減少要因。

4290 PI

2024/09/13 青森三沢に新拠点決定

2025/01/10 秋田潟上に新拠点決定

2025/01/23 Gomez IRサイトランキング2024」において、銅賞を受賞 また、1/9日興IRからもHP充実度で優秀サイトに選出。2008年頃はIRが地味で何をやっている会社か全くわからなかったが宣伝が上手くなっている。認知度が高まることを期待。

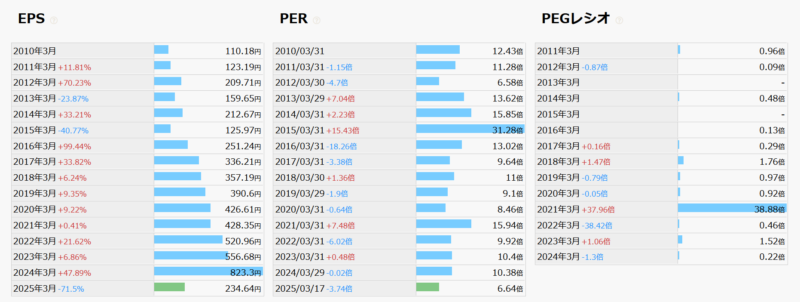

MC891 PSR1.4 PBR2 PER16.4 ROE12.7 ROIC11.3 ER64.6 DOE3.4 【今後3~5年間成長率】だった場合のPEGレシオ。【5%】3.36倍割高【10%】1.68倍標準

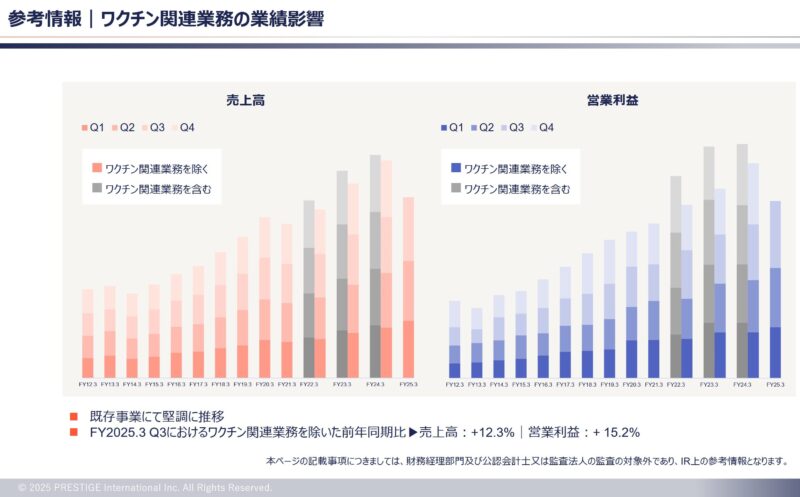

営業増益率(利益成長率)は10年平均2-3%。3Qは+15.2%となった。

1/29 3Q ワクチン関連業務を除いた前年同期比、売上高+12.3% 営業利益+15.2% 3Q売上+8.8%営業+2.5%経常+3.0% 進捗率は概ね計画通り。(連結累計+2.5%)

下図、灰色(コロナ特需)と比べたら伸びが小さく見えるが、特需分を除いた特需以外で+15.2%

※ 10/29 2Q 累計 経常-2.7% 営業-3.3% 売上7.0% だった。

現社長玉上さん、後継者を選定中の模様。(追記 2025/03/21 副社長に関氏が決まったのでおそらく継承される)

2025/02/18 大和。レーティング「アウトパフォーム」継続、目標株価を650円→800円

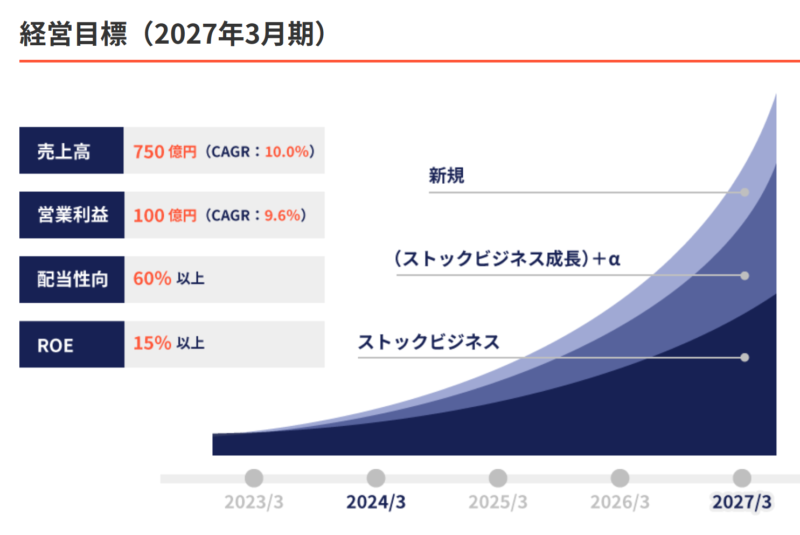

中計 ROE目標15%、配当性向60%以上の方針

7191 イントラスト

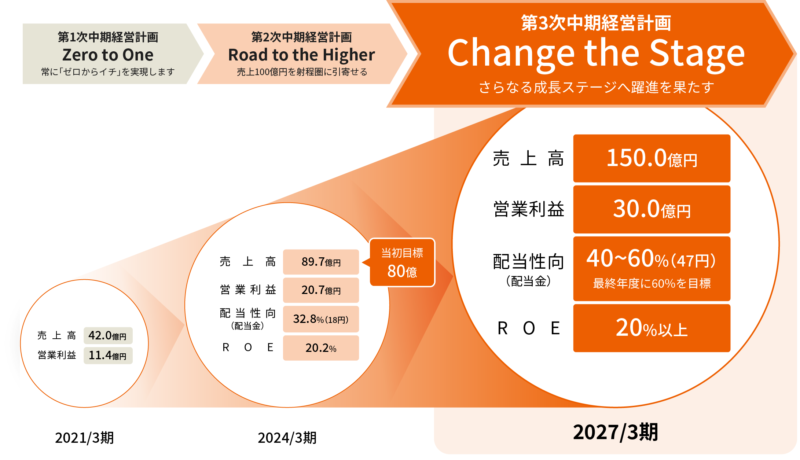

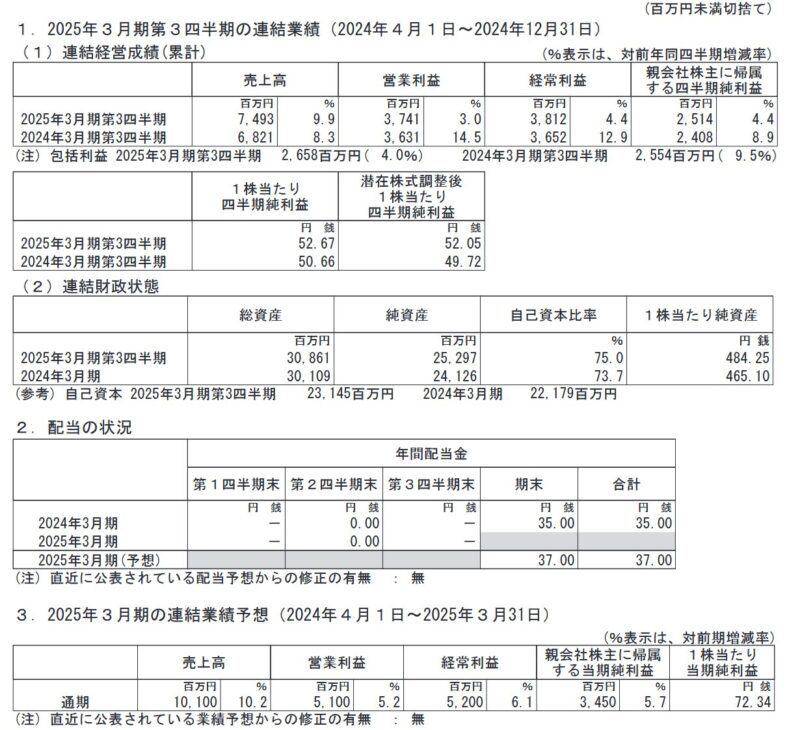

「2027年3月期に向けて目標値は、売上高150億円、営業利益30億円、営業利益率20%、配当性向40~60%、ROE20%以上としました。特に配当性向については、最終年度には60%を目指してまいります。」HPより引用。

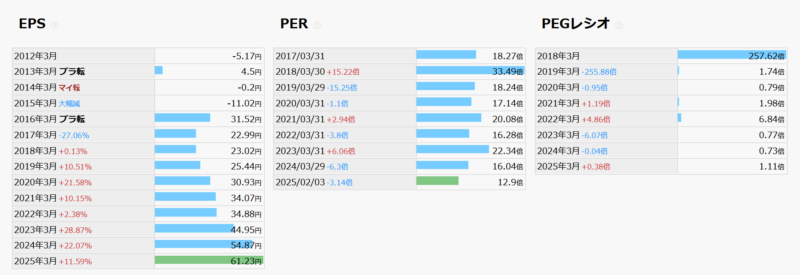

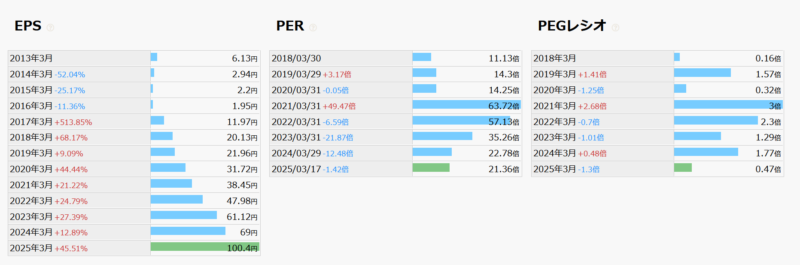

3Q 1/29 家賃債務保証の成長が貢献、初回・更新保証料共に成長。医療・介護費用保証の新規導入件数が順調に増加し売上高は前年同期比 117.9%。家賃債務保証の成長に伴い業務委託手数料、家賃収納決済コスト、貸倒費用が増加するも増益、営業利益は前年同期比 111%。連帯保証人代行制度スマホスは続伸169 医療機関(前期末より+45 病院)。介護分野 傷害保険付き介護費用保証が好調。3Q時点でMC177 PER12.5 PSR1.7 ROE18.7 ROIC18.8 ROA11.8 ER63.0 DPS3.2

EPS成長は安定的に10-20%、PER13と評価が低いためPEGレシオは1.1。ROEも高い。ただし数年前とくらべ営業利益率は鈍化傾向。

営業利益率は経年で低下傾向だがそれでも20%超え。

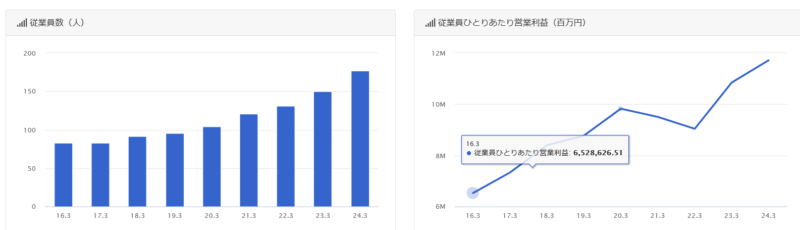

従業員数、一人あたりの営業利益も伸びている。買い増し検討。

6157 日進工具

1/31 3Q 累計

売上+4.3%

経常-4.3%

営業 -3.8%

通期計画の17.4億円に対する進捗率は74.8%。

国内では、半導体や電⼦・デバイス関連 が 、 AI関連需要で堅調。が、⾃動⾞関連が伸びず。中華圏はEVやスマートフォン向け受注獲得で好調推移。売上⾼経常利益率は18.5%と同1.7ポイント低下。短信「下期から⽣産量が増えてきた」「売上⾼は前年同期⽐4.3%の増加であったが、売上高以上に販管費等がかかり、営業利益は同3.8%減少」

10/31 2Q 累計 売上+5.4% 経常+5.9% 営業8.1% 通期計画に対し46.8% 「米国シカゴで開催された世界3大工作機械展示会の一つである「IMTS2024」に出展しました。北米市場におけるターゲット層への効果的なPRにより、今後の拡販への足掛かりとなる機会となりました。」売上高営業利益率20%ボトムライン。中国減速で海外比率30%へ低下。昔はROE高かったのだが、いまや予ROE6.9。ERは92.5%と健全。利益剰余金167に対し、時価総額198。総資産177 現預金89 NCR50.2。

炭鉱会社みたいに資産を溜めている割に成長が鈍化。資産面を評価でき、下落は限定的と考えるので低リスクと考え保持を続ける。グローバルニッチ。

4923 COTA 売却済

3Q 1/31 累計 売上+1.7% 営業-6.2% 経常-7.6%

2Qの短信「当社は営業戦略上、売上高及び各利益の構成比率は下半期のウエイトが大きくなっているため、通期に対する影響額は小さいものと判断しております。」といいつつ、3Qで下方修正。IR・・。EPS成長率にも陰り。売却。

6239 ナガオカ

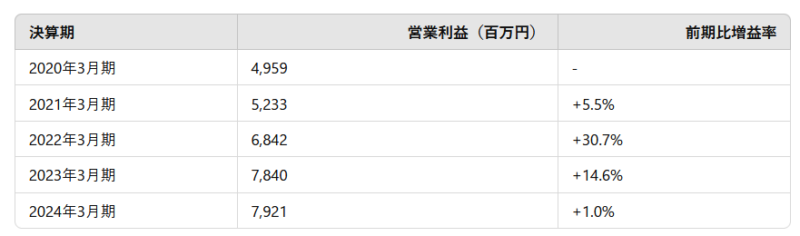

大口受注は決算予測に織り込み済み。

2024.12.27 以前に当社が納入した中東のプロピレン・プラントにおいて設備更新需要 スクリーン・インターナル 約5億円 契約納期 2025 年 12 月

2025.1.20 中東においてプロピレン・プラントの新設計画 スクリーン・インターナルを約7億円で受注。契約納期は26年1月

2025.2.12 中東のプロピレン・プラントにおいて設備更新需要 スクリーンインターナルを4億円 契約納期2025.12

2/12 2Q 業績予想据え置き、配当据え置き、売上進捗32% 利益進捗28%

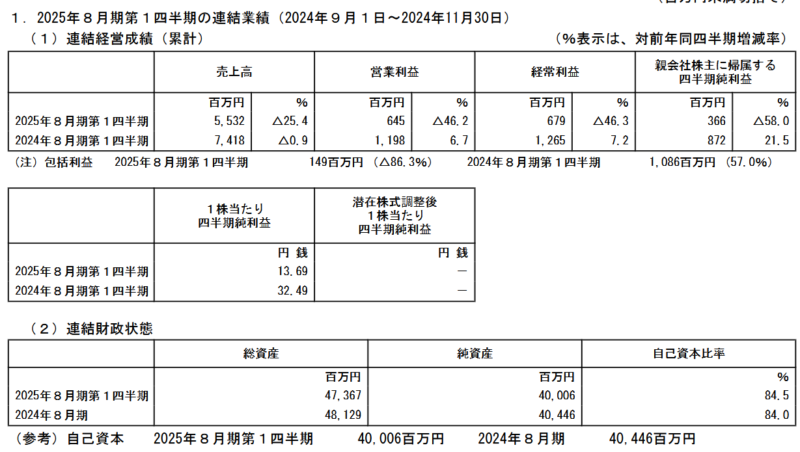

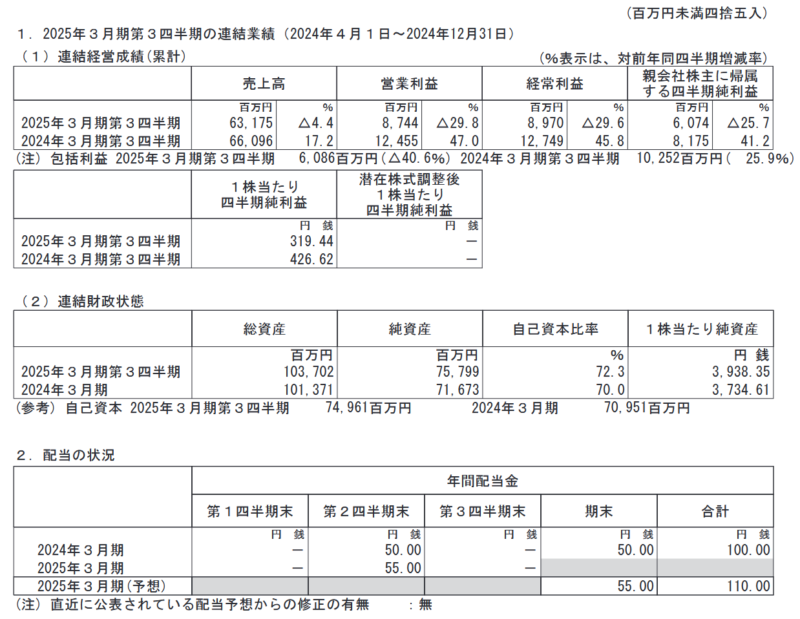

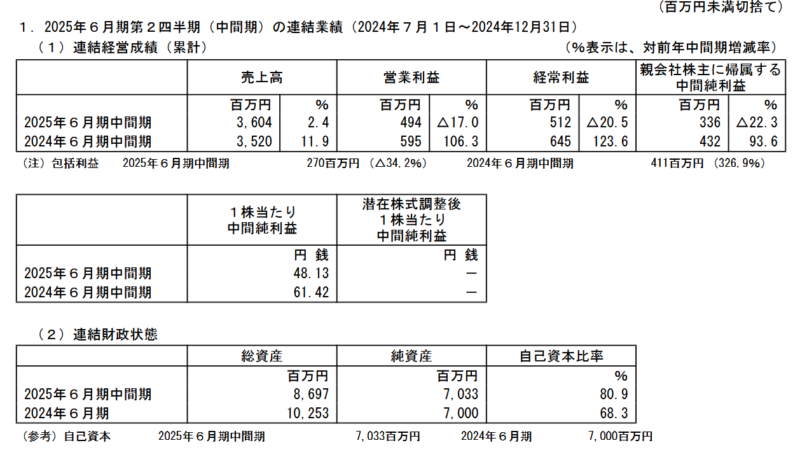

第21期(2024/07/01-2024/12/31)(連結)6ヶ月

売上高 2.39%増36億473万

連結経常利益は前年同期比20.6%減の5.1億円

親会社の所有者に帰属する当期利益 22.26%減3億3656万

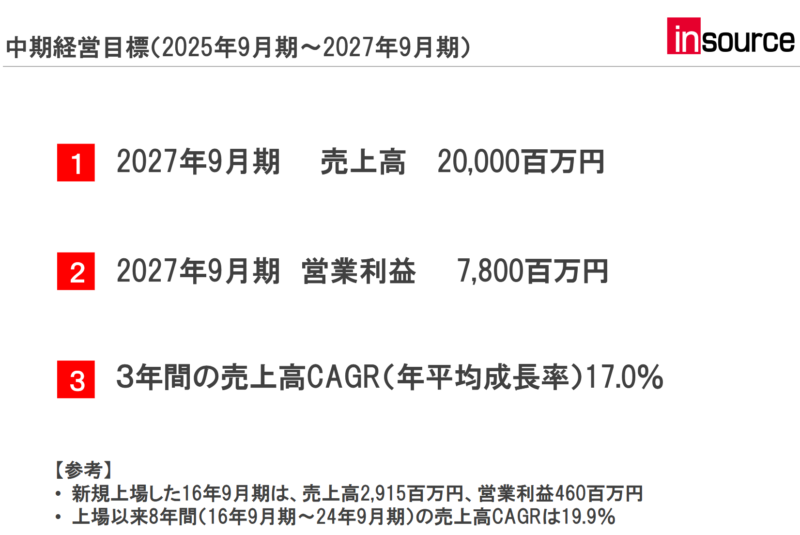

・2027年6月期まで中期経営計画「FLIGHT PLAN: TRANSFORM 2027」①既存事業の改革、②M&Aを活用した事業構造の変革、③人的資本の強化

・上水道の地下水取水や水処理プロセスに係る一部の設備工程の既存事業以外に、その前後の工程を新たな事業領域とする。水処理プラント運営、メンテナンスなど、当社グループが提案・受託可能な範囲の拡充に向けた努力。下水道や排水処理領域への参入検討。総合水処理企業への転換を図る。

・石油化学プラントなど設備更新需要の獲得に注力。

・コスト競争力の強化や地政学的なリスクも視野に入れた製造拠点の最適化を進める。

・営業利益は、従業員のエンゲージメント向上のため前期末に割当を実施した従業員向け株式報酬の費用化による人件費増加等の影響もあり、494,203千円(前年同期比17.0%減)。経常利益は512,668千円(前年同期比20.5%減)、親会社株主に帰属する中間純利益は336,565千円(前年同期比22.3%減。

取水分野受注は堅調。水関連事業では、案件の納期・工期が下半期に偏る。現時点では、第1四半期だけでなく中間期においても業績は低調となる傾向(つまりこの株は1Q2Qで買って3Q4Q好決算が出たところで売れば良いカモ)エネルギー関連事業受注1件の大口受注、しかし前年同中間期と比較し低調。

(1Q 11/13 売上+20.3% 営業利益+18.1% 経常利益-12.6% 親会社株主に帰属する四半期純利益-17.5% 上水道の地下水取水や水処理設備工程以外に、その前後の工程を新たな事業領域とする試み。また、下水道や排水処理といった上水道以外の水事業領域への参入も検討を進め、総合水処理企業への転換を図る計画。第1四半期連結累計期間の経営成績は、受注済みであった案件の製造・工事が予定どおり進捗。外貨建て取引に関し為替ヘッジをしていたが、急な円高によって為替差損が生じた)

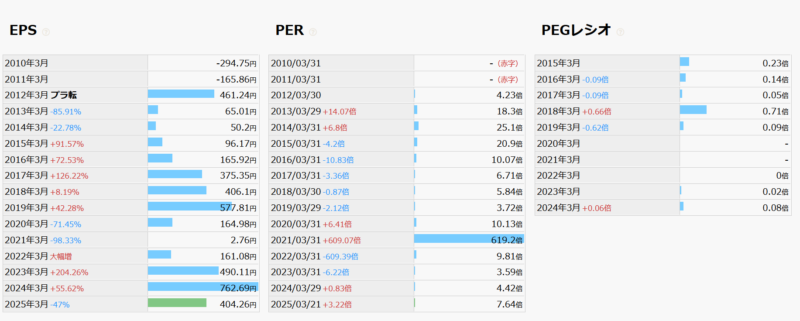

EPS成長率が2024-2025は低いためPEGレシオが増加。

1Q 11/13 売上+20.3% 営業利益+18.1% 経常利益-12.6% 親会社株主に帰属する四半期純利益-17.5% 上水道の地下水取水や水処理設備工程以外に、その前後の工程を新たな事業領域とする試み。また、下水道や排水処理といった上水道以外の水事業領域への参入も検討を進め、総合水処理企業への転換を図る計画。第1四半期連結累計期間の経営成績は、受注済みであった案件の製造・工事が予定どおり進捗。外貨建て取引に関し為替ヘッジをしていたが、急な円高によって為替差損が生じた。

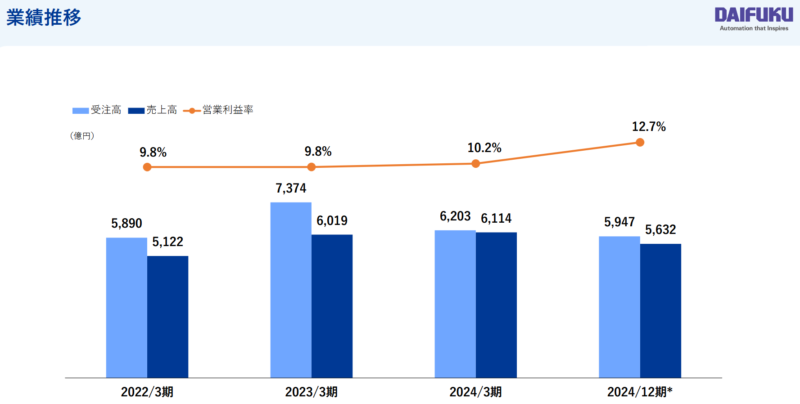

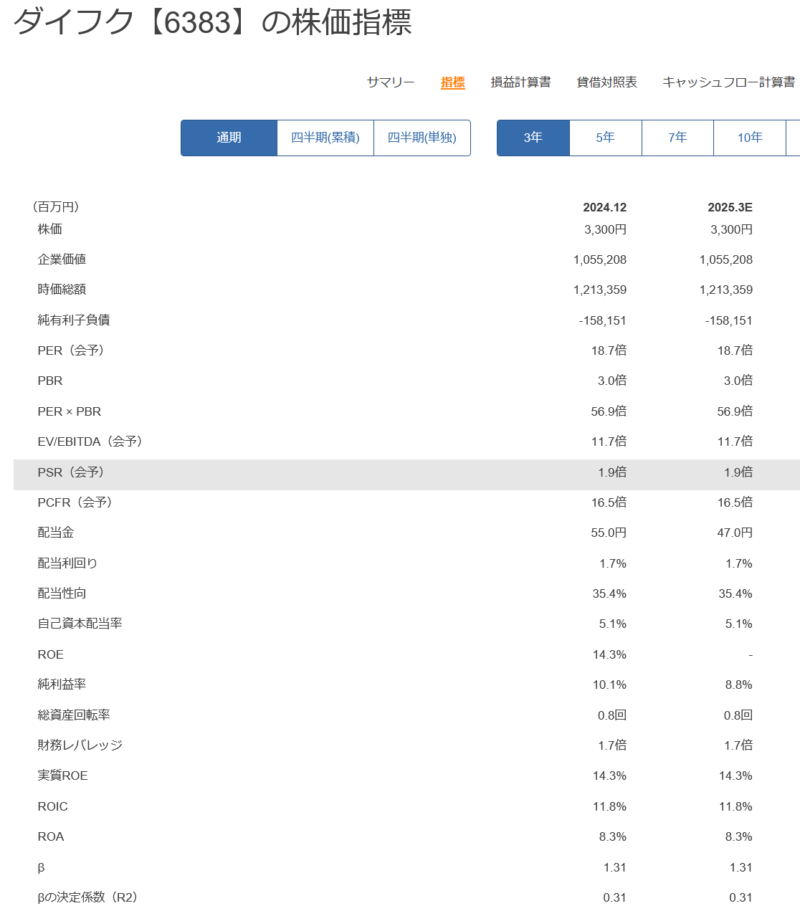

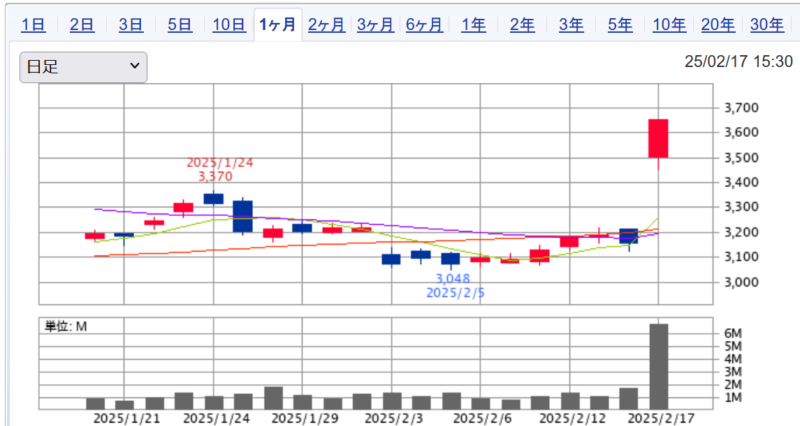

6383 ダイフク

2025.1.9 国交省が容積率の緩和や補助金を通じて、老朽化した物流倉庫の建て替えを促進すると伝わった。

2024.12期

受注高+5.8%(アジア半導体ライン、北米空港向けが順調推移)

売上高+6.1%

営業利益+36.3%

営業利益率12.7%(+2.8pt)

生産効率化、コスト削減、中国のレガシー半導体投資向けで増収。2024.12より決算期変更。

ROE13から15に改善。純資産は自社株買いにも拘らず前期末比369億円増加。

再び増配を発表。2025/02/14 年間55円に(前期40円)

2Q 累計 経常+83.3%、営業+100.1%、通期利益+11.9%上方修正、40円から47円に増配サプライズ。日本における物流関連投資が回復基調、中国のレガシー半導体投資が高水準、AI向け先端半導体投資が回復基調。半導体後工程自動化投資も顕在化(NEDO絡み)。空港自動化投資も伸長(北米)、一般製造業・流通業、半導体生産ライン、自動車生産ライン向けシステムは順調に推移。原材料・人件費高騰に伴うコスト増加分の価格転嫁等が進展し利益率が改善。売上高、営業利益、経常利益、親会社株主に帰属する中間純利益は、いずれも中間連結会計期間としては過去最高。さらに、親会社株主に帰属する当期純利益42000→48500に増額修正、年間配当を40→47へ増額。さらに、発行済株式の1.35%を自社株買い24年末までに。

上方修正や配当の上方修正を繰り返す会社は良い会社

2/17 15.85%高 +500 3655 市場は好反応。

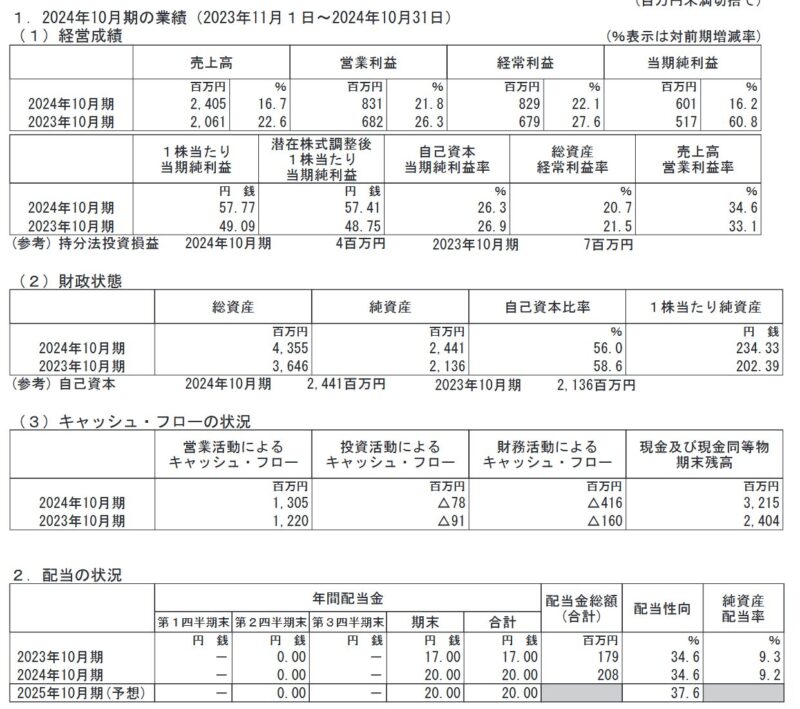

5185 フコク

3Q 2/14 中国子会社の社員に11年間で4.39億円使い込まれ、貸倒引当金などを計上。今期経常を一転7%減益に下方修正 配当 据置 売上進捗率 74% 利益進捗率 79%

通期業績修正 売上…93,000→89,000(△4.3%)営業…4,800→4,600(△4.2%)経常…4,800→3,800(△20.8%)最終…3,750→2,400(△36.0%)自動車生産台数伸び悩みや日系自動車メーカー販売低迷、貸倒引当金繰入額約4.39億円

11/06 2Q 累計 連結売上高前年同期比+3.8%、経常+59.8% 営業+94.5 中間純利益+47.2% 。営業利益は価格改定による。配当前期27.5から増配、37.5円へ(年間予75へ)予PER7.76 予ROE9.2% DPS4.16%☀、割安として保有継続。

買った理由。グローバルニッチトップ企業全体の伸びが良かった中で、この会社は出遅れていた。配当利回りが4%超え、PBR1倍割れという理由で購入。

買値2287 。。。

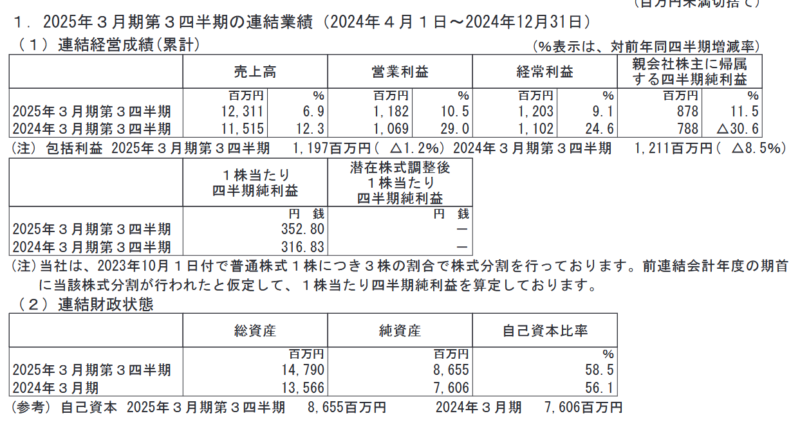

2813 和弘食品

2025年3月期の連結売上高予想を下方修正、前期比9%増の168億円を見込むものの、従来予想から4億7600万円減額。これは日本セグメントの売上が想定を下回る見通しのため。下方修正をネガティブに受け止め売り圧力がかかった可能性。四季報春号、一人当たり営業利益が6.8倍!

2025/02/14 3Q

・調味料業界、外食向け業務用製品の販売に回復、内食・中食向け製品販売については前事業年度と同様に推移

用語 中食「惣菜や弁当などを買って帰り、家で食べること、デパ地下、デリ」内食「家で素材から調理」

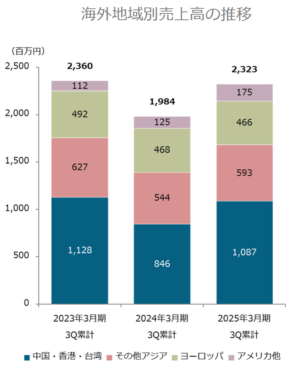

売上高は12,311百万円(前年同期比6.9%増)。日本セグメント売上高は9,455百万円(同5.7%増)。米国セグメント、主要販売先の外食向け業務用製品販売が引き続き好調で、売上高は3,066百万円(同14.6%増)。(Ax 主戦場は米国、為替も重要、トランプ関税もどうなるか)

営業利益は1,182百万円(同10.5%増)。日本セグメント営業利益は375百万円(同2.5%増)。米国セグメントは販売好調で営業利益は841百万円(同19.7%増)。

経常利益は1,203百万円(同9.1%増)日本セグメント、連結子会社であるWAKOU USA INC.からの配当金336百万円を計上し経常利益は715百万円(同91.4%増)

親会社株主に帰属する四半期純利益は878百万円(同11.5%増)。日本セグメントにおいては、経常利益が増加したことにより、四半期純利益584百万円(同134.2%増)、米国セグメントは、営業利益の増加に伴い、四半期純利益は624百万円(同16.1%増)。この結果、当第3四半期連結会計期間における1株当たり四半期純利益は352円80銭。

(EPSが伸びているが、期末配当の増配発表はなかったせいで売られている。会社自体が利益につながる有効な再投資をしているのであれば(=会社が行う複利)、税金が引かれる配当に回さなくて良いと思います。配当性向15%)

・北米の生産能力増強(最大で20-30%増強)が今期前半から。3Qから本格稼働。(Ax北米売上高14.6%増加と引き比べるとあと15%伸びしろありか。)

11/14 2Q 売上+7.8%(日本+6.1% 米国+18.8%) 営業利益+13.6%(日本-12.1% 従業員研修、海外拠点視察など成長投資のため。米国営業利益29.8%) 経常利益+11.7%(日本+195.7% 和弘USAからの配当。米国+28.1%) 中間純利益+19.8%

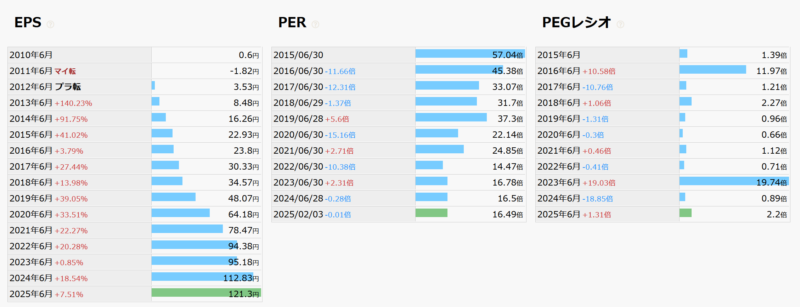

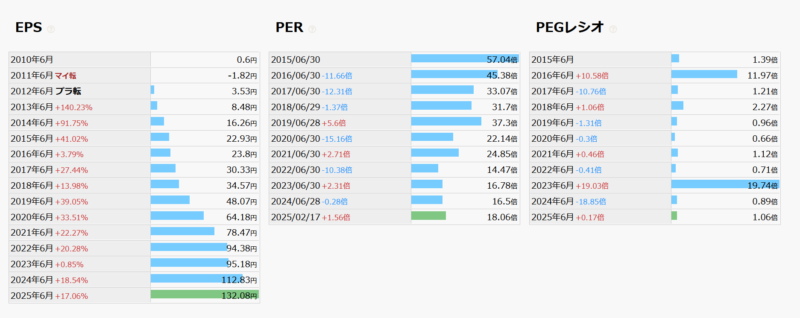

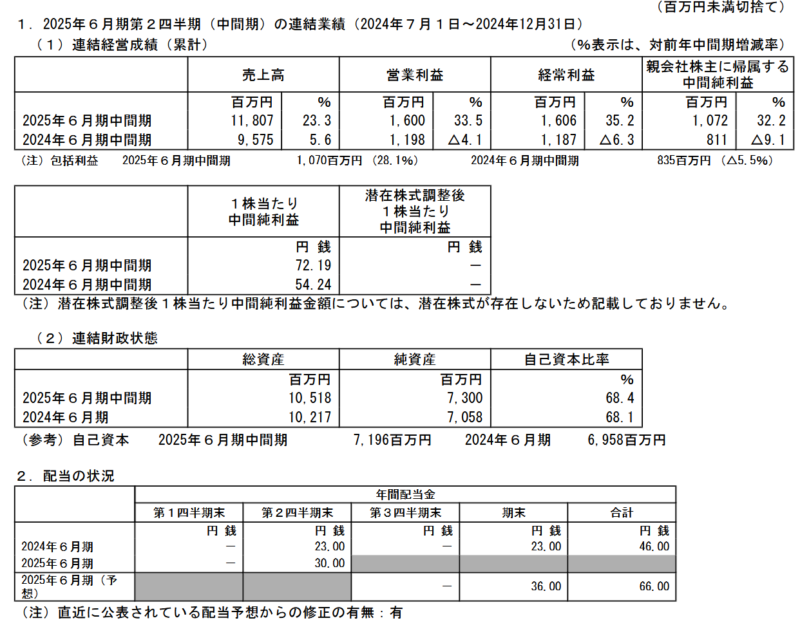

3916 デジタル・インフォメーション・テクノロジー

2Q 2025/02/14 増収増益。売上118億(+23.3%)営業利益16億(+33.5%)営業利益率13.6%(+1.1pt)通期上方修正 売上220億→240億、営業利益26億から29億に12%上方修正。

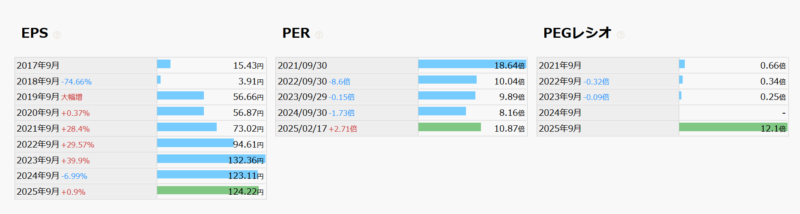

EPSは長期的にも着実成長。EPS成長率鈍化傾向に従ってPERが下がっていたためPEGレシオ>2となっていた。株価が低迷していた2025/01/06に2000株買い。

2025/02/14 の決算発表後にEPS成長率が市場予想を上回ったため、2025/02/18現在PEGレシオは2.2から1.06に低下↓市場の動きはEPSの伸びに従うし、その際にPEGレシオも見るようにしたい。

2Q 2025/02/14

・2024年12月13日に公表された日銀短観(12月調査)2024年度ソフトウエア投資計画(全産業・全規模合計)は、2023年度と比較し、12.1%増と引き続き拡大傾向

・DXの実現を加速するAI(Artificial Intelligence:人工知能)、IoT(Internet of Things:モノのインターネット)、既存システムのクラウドシステムへの移行、システム開発のスピードアップを実現するローコード開発等の進展により、ビジネス参入機会の増加と事業領域の拡大につながった。

・「サイバーセキュリティの対策強化」人件費の上昇による「業務効率化」のニーズの増加が追い風。

・「5つの事業戦略」①リノベーション(既存事業の改革による事業基盤の拡大・安定化)②イノベーション(自社商品を軸とした新しい価値創造)③競合から協業へ(協業による事業拡大)④開発からサービスへ(サービス視点での事業拡大)⑤人材調達・人材育成(採って育てる)

・

・平均9%の昇給、M&Aに伴うのれん償却額、パートナー単価の向上などのコスト増加あったが、旺盛な需要に支えられ、売上高・利益ともに大幅増加。

売上高11,807,498千円(前年同期比23.3%増)

営業利益1,600,146千円(前年同期比33.5%増)

経常利益1,606,069千円(前年同期比35.2%増)

親会社株主に帰属する中間純利益は1,072,039千円(前年同期比32.2%増)

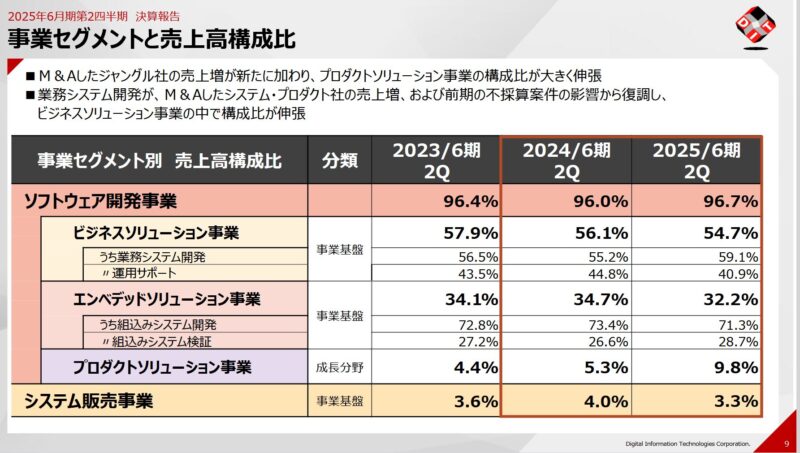

・M&Aにより当社グループに加入したシステム・プロダクト株式会社の売上も加わった。

・第2四半期がピークの公共系高単価案件が大きく貢献しました。

・エンベデッドソリューション事業分野(組込みシステム開発、組込みシステム検証)は、引き続き車載関連が好調。車載のIVI案件を大手部品メーカーから受注。

用語 エンベデッドソリューション、つまり車載ソフトウェアは、コネクテッドカー対応などの設備投資や研究開発投資が引き続き伸びていく見込み。2025年の車載ソフトウェア市場1.1兆円→2030年には1.3兆円に達する見込み。

・WebARGUSウェブアルゴス(自社製品)セキュリティソフトウェア(ランサムウェア対策身代金要求のあれ)

※セキュリティ製品の市場も伸びている。

・DDコネクト 電子契約のアウトソーシング型サービスは、住宅建設業界を中心にSI開発を含めて伸長。

・株式会社ジャングルの売上・利益もプロダクトソリューション事業の業績に大きく寄与。特に「筆ぐるめ」。

・ソフトウエア開発事業の売上高は11,419,852千円(前年同期比24.2%増)、セグメント利益(営業利益)は1,572,734千円(前年同期比36.0%増)。

・キャッシュ・フロー。現金及び現金同等物は、前連結会計年度末に比べ140,707千円増加し、4,647,651千円。

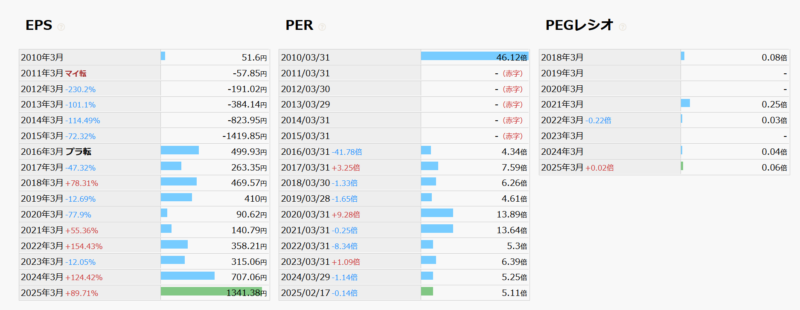

8152 ソマール

EPSが伸びている。PER5安すぎる、現金もあるが配当性向の低さ7.5%、これが株安の一因であろうが。ネットキャッシュ比率1.034 EV、スマホ、AI、5G に不可欠な機能性化学材料好調。

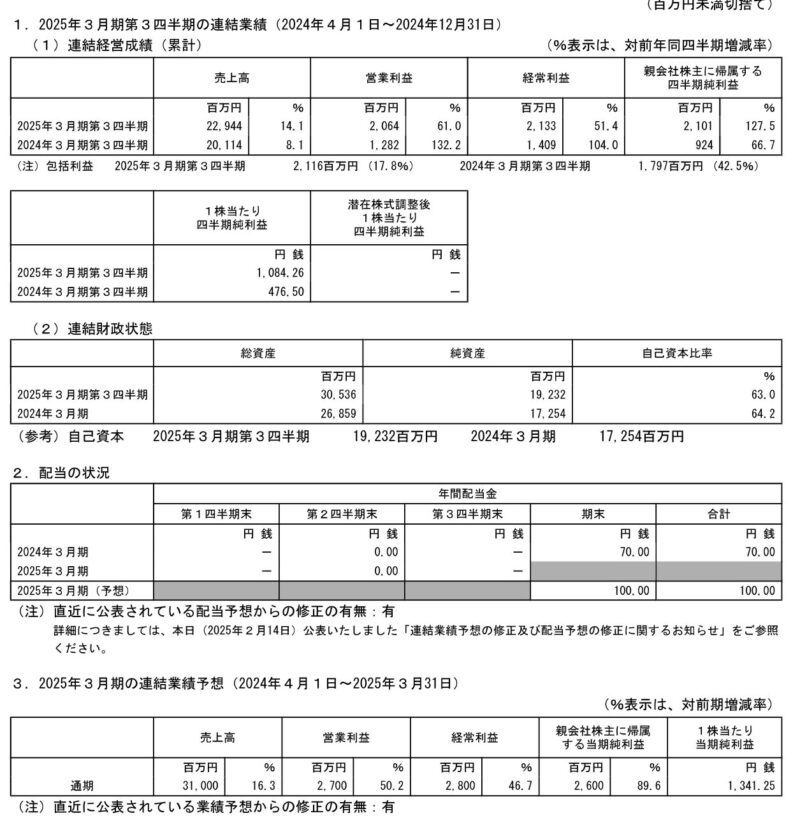

第3四半期決算

売上高 :22,944百万円(+14.07%)

営業利益:2,064百万円(+61%)

経常利益:2,133百万円(+51.38%)

当期利益:2,101百万円(+127.38%)

通期会社予想比進捗率

売上高 :+74.01%

営業利益:+76.44%

経常利益:+76.18%

当期利益:+80.81%

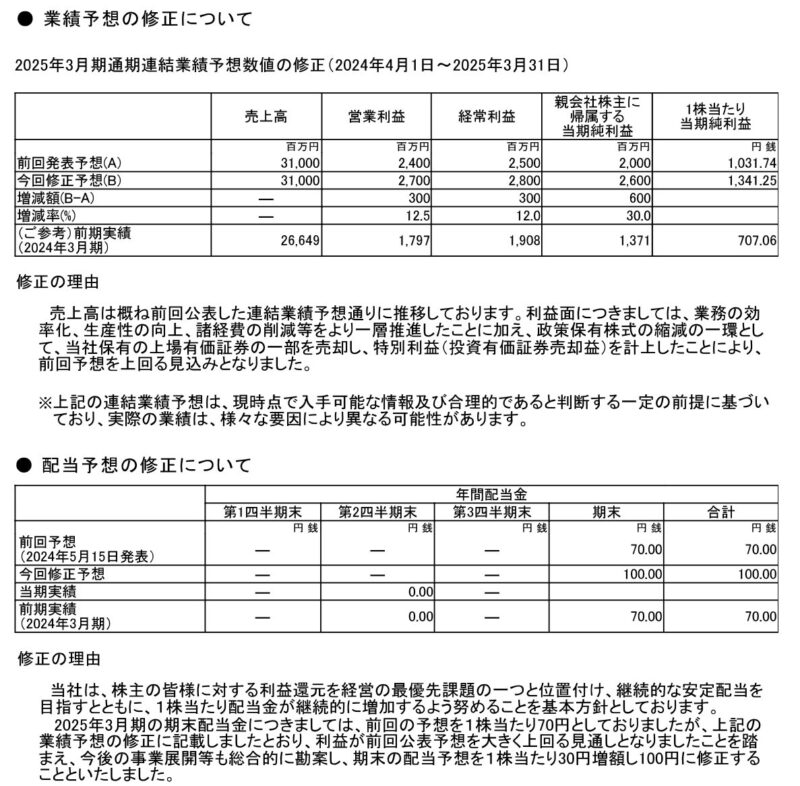

増配。一株あたり純利益1341.25に対して100、すなわち、0.0745。還元性向7.5%と低い。

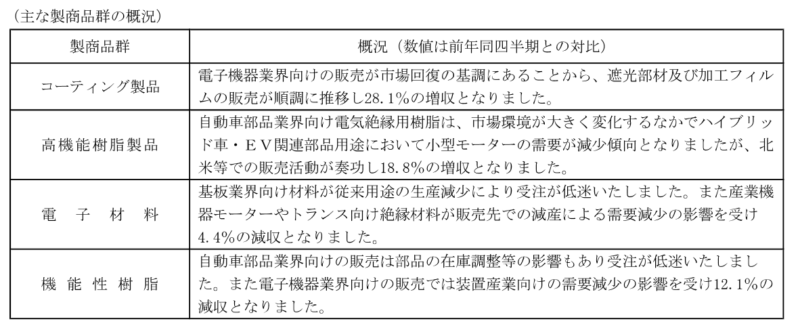

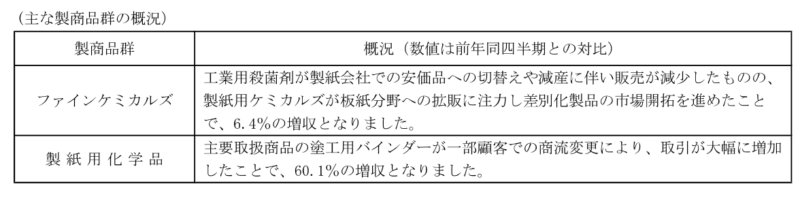

・今後市場拡大が見込まれる高速5G通信、半導体、次世代自動車、自然エネルギー分野、建材、化粧品、介護職、特殊素材を用いたアパレル等への差別化した製商品の拡販、新規顧客の開拓、バイアマテリアルを含めた国内外の産学連携の加速に注力しつつ、生産物流たいせの改善に取り組んだ。

・自動車部品業界向け高機能樹脂製品の販売が新規顧客獲得により海外において大きく伸長した。スマホ向けコーティング製品の受注動向が堅調に推移。営業利益が前年同四半期比で大幅に上回った。

・電子機器業界向け。受注回復傾向。スマホ向け好調。モビリティ市場およびAI関連市場向けの需要も旺盛。遮光部材等の販売が増加。自動車向けではEV向け用途が変化している。

製紙業界では新聞などの需要縮小、板紙も買い控えからEC出荷用も需要減。工業用殺菌剤は減少。製紙用化学品で差別化製品売上が順調。

食品材料では増粘安定剤はアラビアガムの安定供給を継続して確保しシェアを拡大。ローカストビーンガムの市場価格が乱高下し、使用量の削減や代替品への切り替えなど需要が急減。

11/11 2Q 連結経常+82.5% 四半期純利益+171.4%「今後市場拡大が見込まれる高速5G通信・半導体・次世代自動車・自然エネルギー分野・建材、化粧品、介護食、特殊素材を用いたアパレル等への差別化した製商品の拡販、新規顧客の開拓、バイオマテリアルを含めた国内外の産学連携の加速に注力しつつ、顧客に密着した生産・物流体制の更なる改善にも取り組んでまいりました。その結果、自動車部品業界向けの高機能樹脂製品が海外において大きく伸長したことや、スマートフォン向け製品の受注動向が堅調に推移したことで、営業利益が前年同四半期を大幅に上回りました。」スマートフォン市場は受注環境が緩やかに回復、遮光部材の販売が伸長。自動車用では高機能樹脂製品の販売が好調に推移し営業利益を大きく押し上げた。

7361 HCH

ROIC ROEとも高いが、EPS成長率は止まったように見える。自社株買いなど施策は行っているが。ROEが高いのは企業買収によるものや他の要素も考慮。

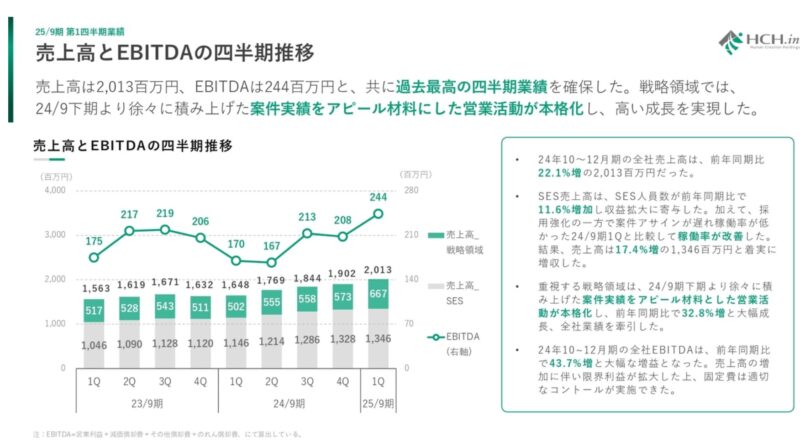

2025/02/10 1Q

・売上高・EBITDAが過去最高の四半期業績 戦略領域の売上高が前年比+32.8%と拡大

・HCHグループの主要顧客は大手システム開発企業

・大手システム開発企業各社における受注環境はDX需要で引続き堅調。

・大手システム開発企業に入るDX案件を推進できるIT人財やDX人財に対するニーズも力強く推移。

・当社グループは、コンサルティング・受託開発領域への積極投資による技術力の向上、また、技術者派遣においては、案件に係る商流の改善や技術者の技術向上を図ることで派遣単価の改善に努め、新規顧客を開拓することで技術者の稼働率の維持、改善に努めた。

・2023年における日鉄ソリューションズ株式会社及び株式会社アドバンスト・メディアとの資本業務提携の締結、M&Aにより2024年2月1日付で株式会社TARAを連結子会社化

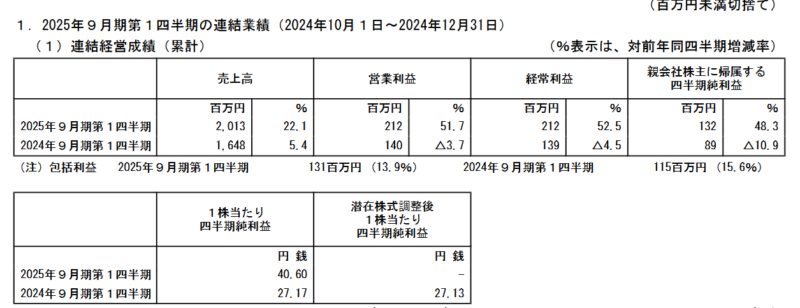

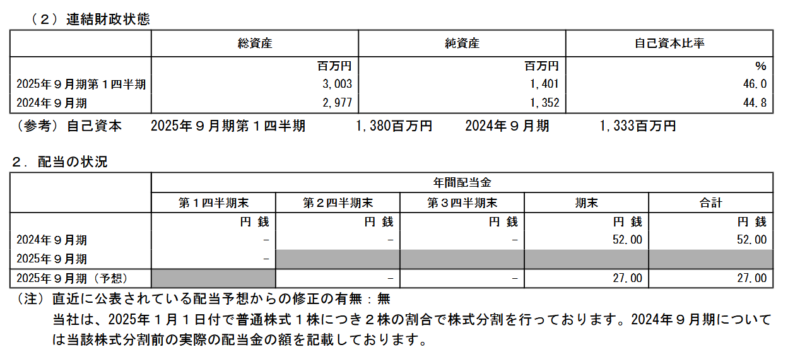

・当第1四半期連結累計期間の業績は、売上高は2,013百万円(前期比22.1%増)、上総利益は592百万円(前期比27.4%増)営業利益は212百万円(前期比51.7%増)、経常利益は212万円(前期比52.5%増)、親会社株主に帰属する四半期純利益は132百万円(前期比48.3%増)※EBITDAと売上高は過去最高の四半期業績。

2025年9月期の総還元性向は、自己株式の取得総額と配当金支払総額の合算値を分子に、2025年9月期通期の計画値である親会社株主利益を分母に算出すると、76.1パーセントの総還元。

・「当社が成長「加速」し切れない背景としては、「人が増えていない」といった人的課題、「アップセル/クロスセルの動きが少ない」といった組織的課題、「M&Aの動きが限定的」といった領域拡大上の課題、の3点を抱えていると考えています。」決算説明資料より引用

2024/11/14 2024.9期 売上高+10.5% 営業利益-9.6% 経常利益-10.2% 当期純利益-7.8% 発行済み株式数の7.27%にあたる14万株の自社株を消却。12月31日現在の株主を対象に1→2の株式分割 2円の増配。販売費及び一般管理費の増加。採用活動及び株式会社TARAの買収で、営業利益減、経常利益減。

6376 日機装

4Q決算後2日で25%上げた。

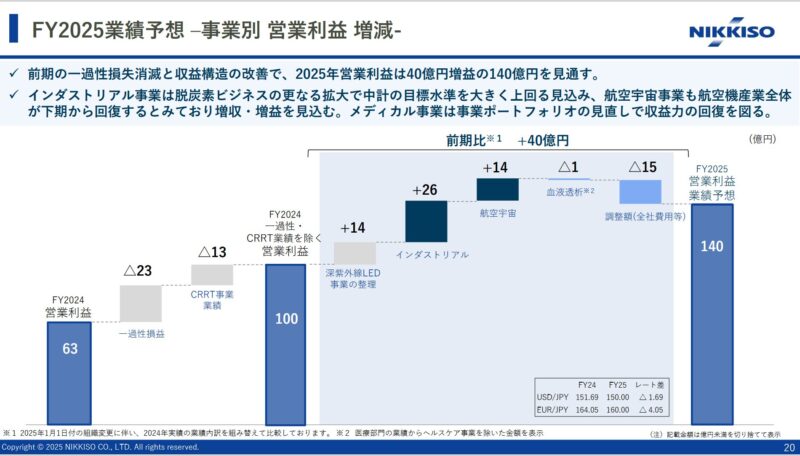

2025/02/13 連結子会社破産手続き開始とその後の経過・・・創光科学株式会社(深紫外線LEDチップ事業関連)知的財産権を保有、事業主体は親会社で、実施権を供与しその対価を得る関係。事業採算を親会社が確保できないため事業継続できず。その結果創光科学単独での業績黒字化は望めず破産手続き申し立て(2023.5)しかし、同年6月株主より即時抗告の申したて、破産手続きの取り消し。許可抗告も不許可の決定。最高裁に特別抗告したところ。

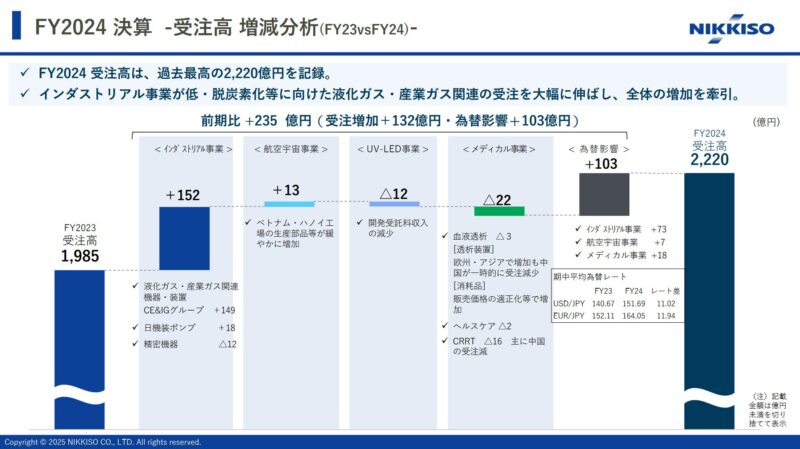

2025/02/14 2024.12期 今期最終42%増益・増配

25年12月期の連結業績予想を開示、今期の売上高予想は前期比8.0%増の2305億円(黄色のグルグル)

・航空機産業、コロナ禍でサプライチェーンが寸断されたあとからの回復フェイズ。2025.後半から生産回復が見込まれる。

・透析器は競争激化も、欧州タイを始めとするアジア市場の需要が好調。中国は減少から回復基調。CRRT事業は大幅な減益。

・低・脱炭素関連事業は成長。

・不採算事業の精算は評価。事業ポートフォリオ見直しを進めている。一過性損失の計上は仕方ない。

・次期見通し。CE&IGグループを中心に低・脱炭素を軸とした事業ポートフォリオを組成し、事業基盤強化を進めることで、中計フェーズ2で掲げる売上収益と営業利益目標を大幅に上回る見込み。

Ax)水素事業、トランプになっても続くのか。民主党の強いカリフォルニア州のバス会社の水素バス。トランプは石油にシフトらしいが。補助金事業だったら不透明。

1972 三晃金属工業 売却済み

市場に見放されていたから買い、上がったので売った。

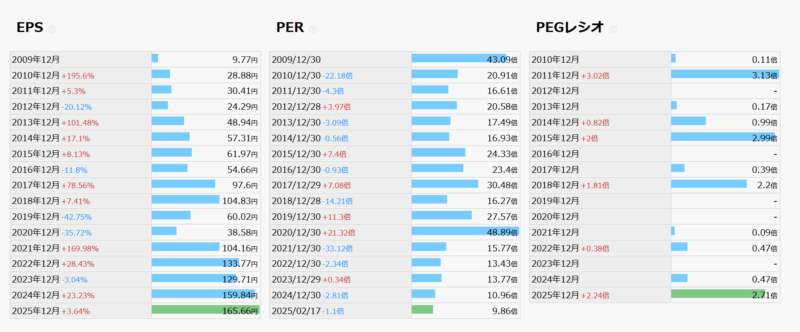

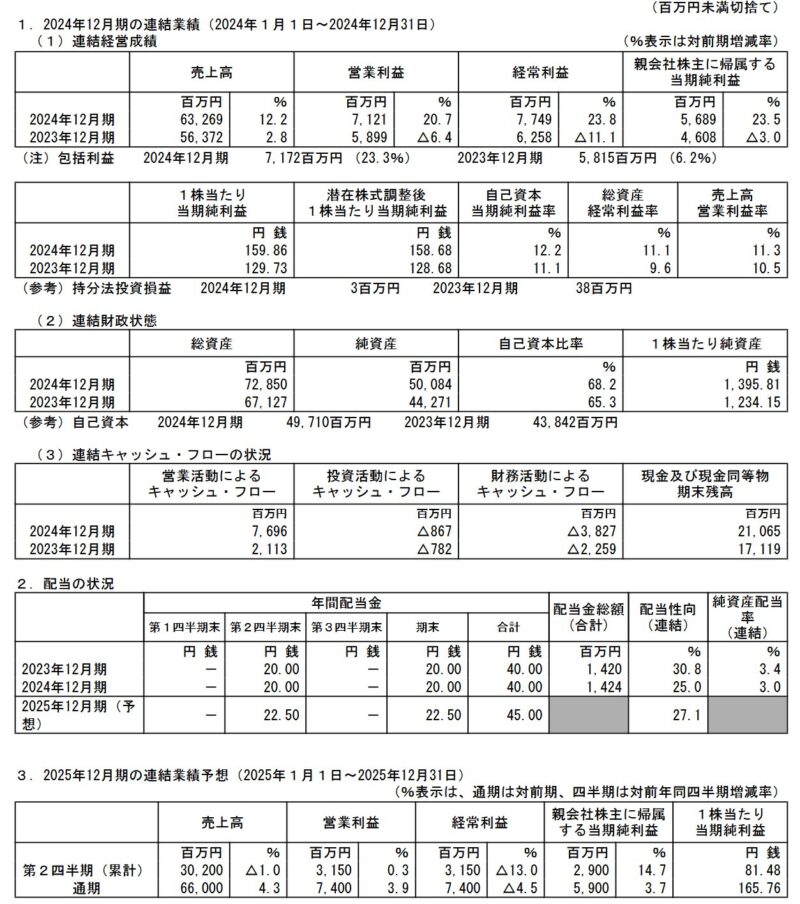

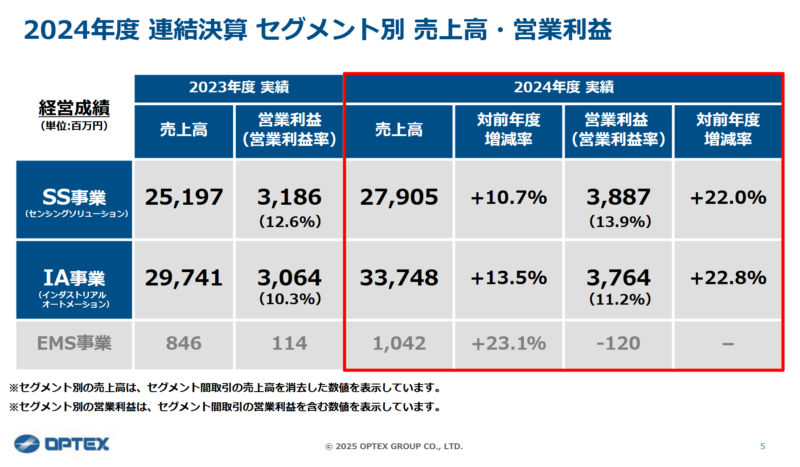

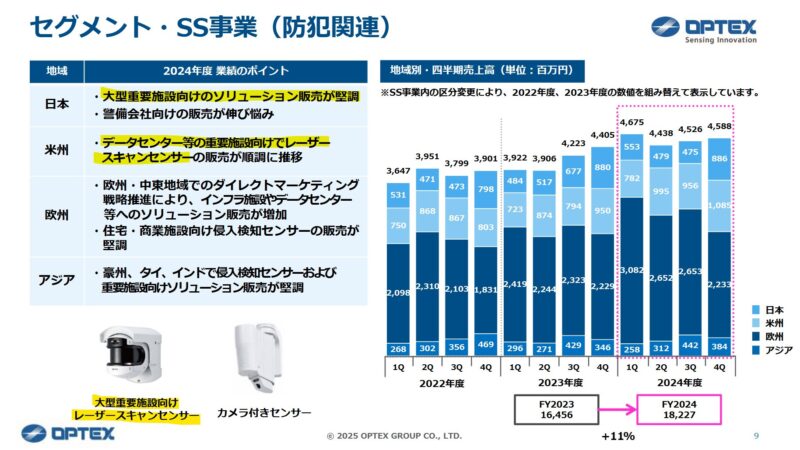

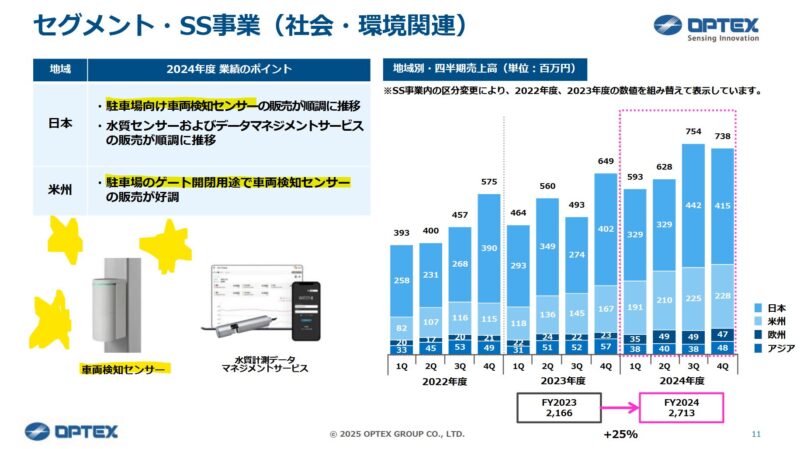

6914 オプテックスグループ

EPSはゆっくり成長、PERは徐々に低下。時価総額を売上高で割った株価売上高倍率PSRも低いまま。人気がない。しかし自動ドアセンサでグローバルニッチトップ企業選定。好きな会社なのだけど株価は低迷。

2025/02/14 2024.12月期

売上高:632億69百万円(前年同期比12.2%増)

経常利益:77億49百万円(23.8%増)

純利益:56億89百万円(23.5%増)

来期予想:

売上高:660億円(4.3%増)

経常利益:74億円(4.5%減)

純利益:59億円(3.7%増)

・SS事業とIA事業MECT関連が好調。為替影響もプラス。来期は更なる成長投資を計画。配当は年45円(5円増配)。

・欧米で屋外用センサー及びデータセンター等の大型重要施設向けソリューション販売が順調

・自動ドア関連は、売上高69億64百万円(前年度比5.9%増)。国内では自動ドアセンサー及び客数情報カウントシステムの販売が堅調に推移。

・国内及び米国での車両検知センサーの販売が好調に推移した結果、売上高27億13百万円(前年度比25.3%増)駐車場の空き場所を管理、カメラでナンバーを読み取る車番認証など。車の検知は埋設のループコイルが旧式で置き換え。

・半導体関連FAは中国低迷、国内は堅調に推移。

・MECT(メカトロニクス)関連は二次電池製造装置の納入が順調に進んだことから、売上高は62.6億(全土日190.2%増)

・次期の連結業績予想、SS事業防犯関連および自動ドア関連やIA事業FA関連などの伸長により、売上高は660億円(前年度比4.3%増)営業利益は74億円(前年度比3.9%増)、経常利益74億円(前年度比4.5%減)、親会社株主に帰属する当期純利益59億円(前年度比3.7%増)を見込む。為替レートを対米ドル145円、対ユーロ155円にて算定。

・DOE(連結株主資本配当率)導入、連結配当性向30%を目安にDOE3%以上。

・現状分析。PBR1倍、ROE11-12%だがPERが11-13と低い。高付加価値製品を強化し収益性を上げること。成長期待を上げること。

11/07 3Q経常+21.87%営業+36%☀ SS(センシングソリューション)事業及びIA(インダストリアルオートメーション)事業(=FA関連)のMECT(メカトロニクス)関連が順調に推移。

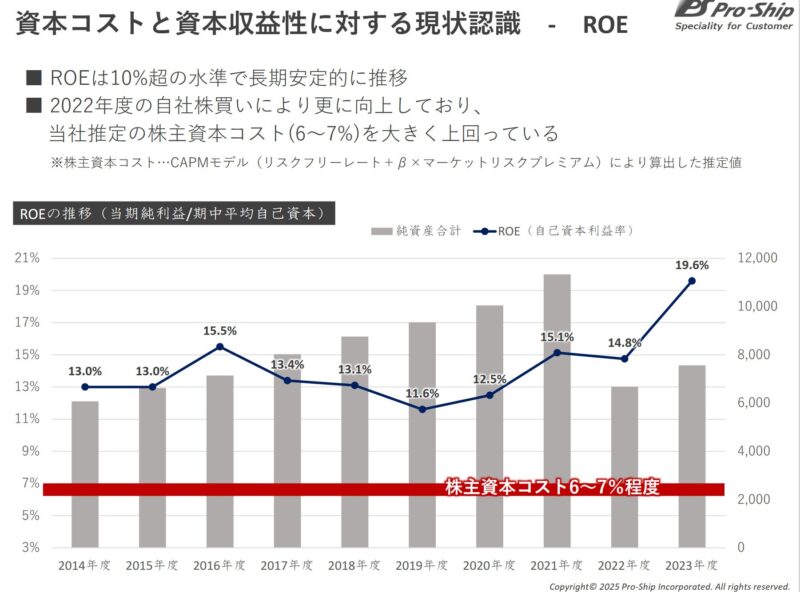

3763 プロシップ

2024.10.7 累進配当を導入した。配当性向40%以上を継続。

2025.3.21 決算予想を上方修正し、配当予想を52→55

営業利益率が低下傾向も高い利益率。ROEは直近2022自社株買いで19.6%まで上がった。長期安定的。CAPMモデルで株主資本コスト(6-7%)を大きく上回る。

2025/02/14 3Q

前年同期比微増、前期は関係会社からの配当が例年比高額で経常利益は微増。

・固定資産管理ソリューションにおける専門性で、持続的な成長と企業価値の向上に取り組む。

・バージョンアップ対応、成長戦略と位置付けているインフラ業界向け大型案件の推進等。また、未来の稼ぐ力を高めるため、新リース会計基準に対応したSaaSソリューション「ProPlus+」をリリース。(更新需要が期待できる)

※新リース会計基準は、建物や設備などのリース取引に関する会計基準で、2027年4月1日以後開始する事業年度から適用される。新リース会計基準は、国際的な会計基準と整合性を図る観点から導入。新リース会計基準ではIFRSの「“ものを使用する権利”はすべて均等に考える」という概念が採用され、取引区分がなくなる。新リース会計基準では、リース取引は原則オンバランス計上となる。リース料支払いのみ費用処理することになっているオペレーティングリースも、ファイナンスリース同様、減価償却費と支払利息が計上されることになる。販売費および一般管理費に計上されていた費用が、販売費および一般管理費の減価償却費と、営業外費用の支払利息に組み替えられる。

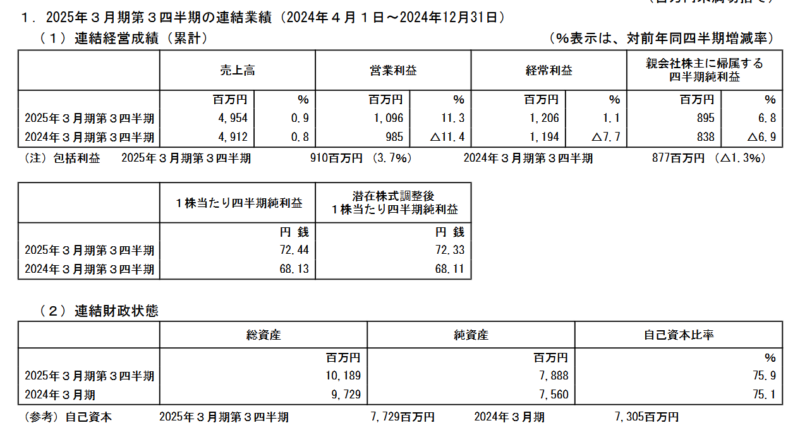

3Q連結累計期間連結業績

売上高4,954百万円(前年同四半期比0.9%増)

営業利益1,096百万円(同11.3%増)

経常利益1,206百万円(同1.1%増)

親会社株主に帰属する四半期純利益895百万円(同6.8%増)

・進捗度はあんまり関係ない。4Qに集中するから。営業利益率は改善傾向にある、とのこと。

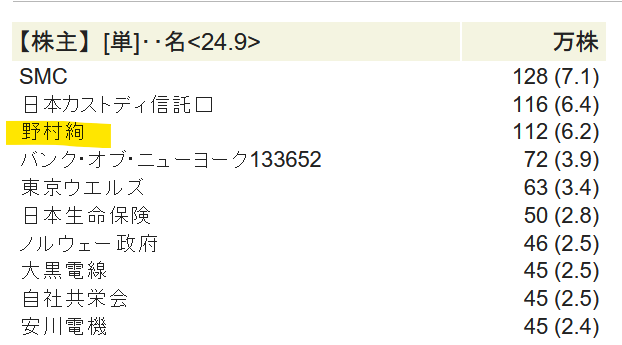

・光通信保有割合が6.08%

11/08 2Q累計経常21.9%増だが通期計画の半期終了時点での進捗率27%ただし「会計等に係る業務関連のシステム導入に関しては新年度からの稼働を望むユーザー企業が多く、特に国内の多くの企業の決算月が3月に集中していることから、当社グループの経営成績は3月の売上及び利益の計上が他の月と比較して高くなる傾向があります。」開発規模拡大で採用増、今春入社42人に下期追加も予定。25年春は60人計画。SAGA(佐賀)オフィスは25年春に数人規模で業務開始、5年後100人へ増員。

5596 アウトルック TOB 応募済

11/13 マネーフォワード社によるTOB発表。[公開買付代理人]みずほ証券 1株につき1656円 11/14~12/11 (私はTOB二度目の経験。最近多い)終値1000円に対して656円のプレミア。

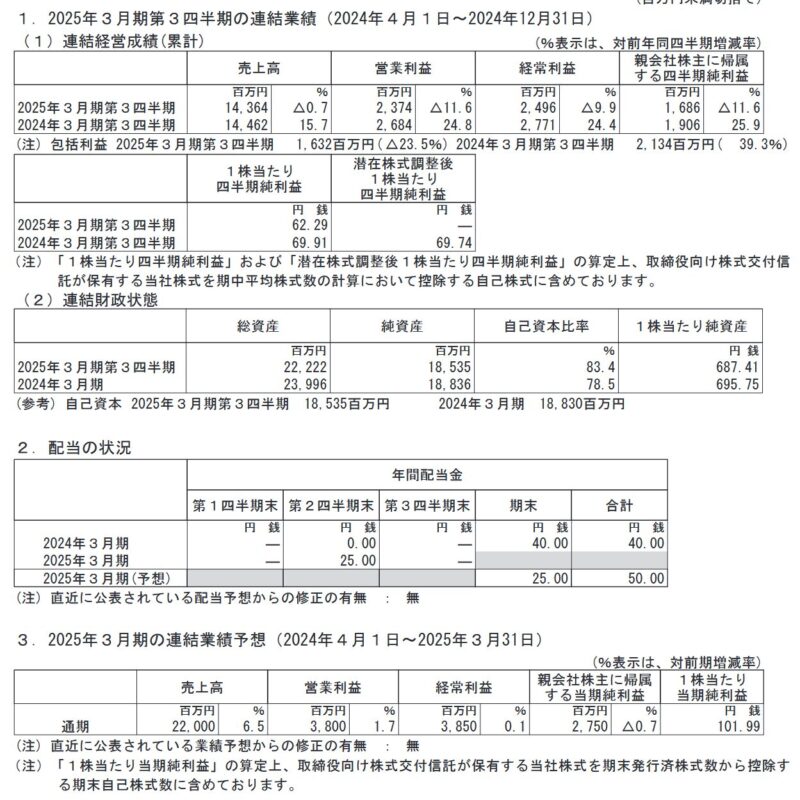

4743 アイティフォー

保有する自己株70万株(消却前発行済み株式数の2.58%)を、3月31日付で消却すると2025/03/24発表。

2025/03/03に自己株取得を発表、上限18万株(自己株を除く発行済み株式数の0.68%)・2億8000万円。取得期間は3月5日から21日まで。

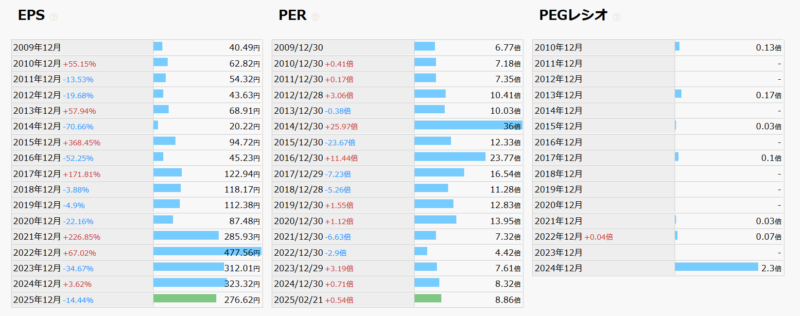

EPS成長が止まったように見えるため、叩き売られている。3Qで減収減益を発表。

2025/02/10 取引先に三菱Uがある。減収減益決算発表の二日前に保有をかなり減らしている。三菱系ばかり。そっちにおもらししてんのか邪推したくなるタイミング。2010.9アイティフォーは三菱UFJ信託銀行から住宅ローンの審査支援システムを受注。2023.9 三菱総合研究所とアイティフォー、融資業務DX事業で業務提携 個人ローン業務支援システム「SCOPE」に「審査AIサービス・標準与信モデル」を連携

2025/02/12 3Q

・国内ITサービス業界では、生産性向上や人手不足解消のニーズからDXに対する企業投資意欲は引き続き高い。

・個人ローン業務支援システム「SCOPE」と業務の非対面化を実現するローンWeb受付・契約システム「WELCOME」組み合わせて販売できる唯一のパッケージベンダー、マーケットにおいて高い競争力を有しており、従来の地方銀行、新たに信用金庫様でも受注。申込用紙の削減や契約書類の電子化、審査時間の短縮。計画通り堅調に推移。

・「サービサーTCS(延滞債権管理システム)」のWeb版が、既存のお客様のリプレイス需要を獲得。

・延滞債権督促業務を無人化した「ロボティックコール」

・マルチ決済端末「iRITSpay決済ターミナル」の販売、社会インフラ向け通信システムの販売が堅調に推移。

・システム保守サービスの売上高も順調に増加

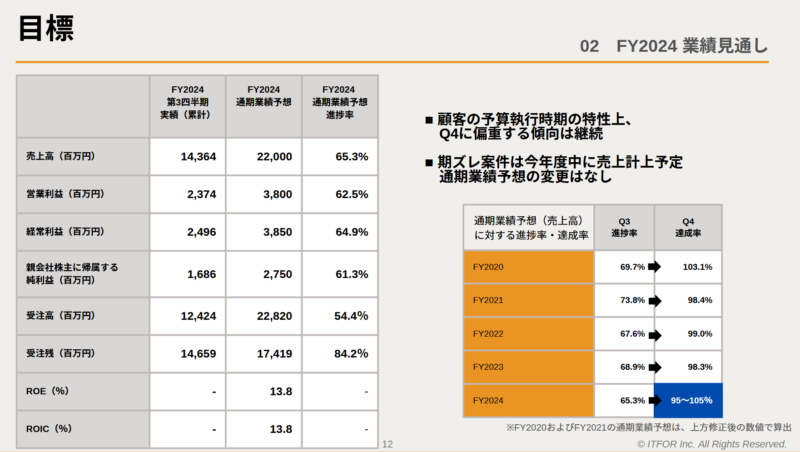

・受注高は低下。理由「公共分野において地方自治体のシステム標準化の進捗が遅延していること」「前年度受注した複数年BPOサービス契約が2年目以降であること」「iRITSpay決済ターミナルがAndroid版の端末に移行する時期であること」による影響。その結果、受注高は12,424百万円(前年同期比78.2%)、受注残は14,659百万円(前年同期比87.7%)。

・賃金改定実施の影響、人件費増加で、粗利率は一時的に低下。販管費増加。

3Q連結累計業績

売上高は14,364百万円(前年同期比99.3%)

営業利益は2,374百万円(前年同期比88.4%)

経常利益は2,496百万円(前年同期比90.1%)

親会社株主に帰属する四半期純利益は1,686百万円(前年同期比88.4%)

・減収減益。受注高および受注残を含む3Q連結累計期間の業績内容は、概ね当初の計画通り。Q3予定案件がQ4に一部変更。

・もともとQ4偏重、そのうえ、3Qで4Qへの期ズレ案件あり、と。

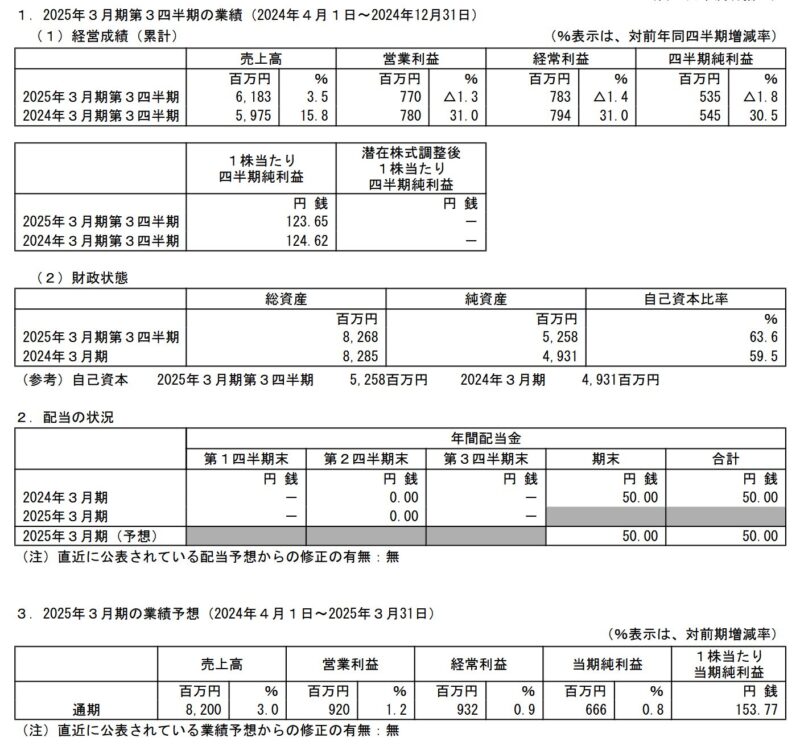

4752 昭和システムエンジニアリング

3Q 2/12

10-12月期(3Q)経常は24%増益

・DX推進を背景に堅調。

・2022年4月からの中計「+transform 2nd Stage」の最終年度

・顧客のシステム投資需要が堅調に推移、

売上高6,183百万円(前年同期比3.5%増)

営業利益770百万円(前年同期比1.3%減)成長投資を含む費用等の増加

経常利益783百万円(前年同期比1.4%減)

四半期純利益535百万円(前年同期比1.8%減)

・ソフトウエア開発事業

売上高6,126百万円(前年同期比4.3%増)

売上総利益1,131百万円(前年同期比2.0%増)

・BPO事業

売上高57百万円(前年同期比42.9%減)

売上総利益9百万円(前年同期比26.7%減)

・発行済み株式数(自社株を除く)の1.15%にあたる5万株(金額で7130万円)を上限に、2月13日朝の東証の自己株式立会外買付取引「ToSTNeT-3」で自社株買いを実施。

2Q11/1 累計 経常-9.0 営業-8.8 要因「成長投資を含む販管費の増加により」売上は前年同期比+2%☀。通期予想変更なし。

9384 内外トランスライン

2025/03/07 無配発表でガックリしたその1時間後、投資会社のIAパートナーズから完全子会社化を目的としたTOBを受けたことを明らかにした。TOB価格は1株4065円。2663円で500株買っているので、お小遣いが出来た。優待狙いで買ったのだが優待来る前に終わってしまった。

海上混載輸送で国内シェアNo.1

2025/02/21 連結 売上380億 +17.8% 営業利益41億 -1.5% 経常利益+1.0% 親会社株主貴族当期純利益 31億 +3.7%

・運賃上昇と円安で増収。しかし競争激化で売上総利益率が低下。人件費増加。減益要因。Ax)これから再び運賃はやすくなる。

・今期営業益6%減見込む

ちなみに、「3Q連結経常-11.4%、通期計画の65.2%、通期営業-8.9%☂ 通期計画は据え置き。「コンテナ需給のひっ迫要因であった中国発の貨物輸送の需要が減少」やコンテナ船供給が増えたことから運賃下落。中計の積極人材投資による販管費増加を増収でカバーできず。」ネガティブ続く。TOB直前の決算って、わざと悪くしたりしないのかな。。

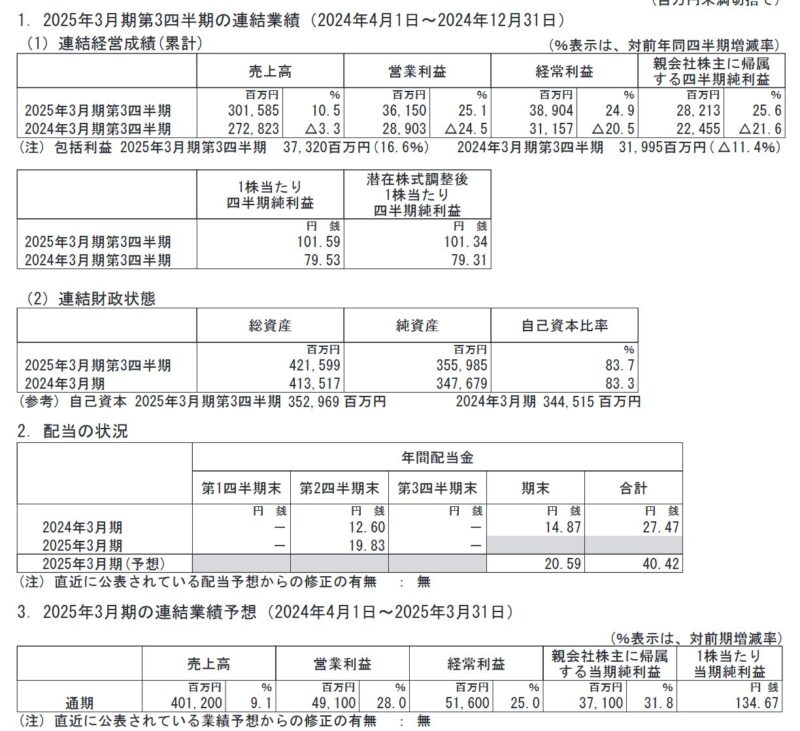

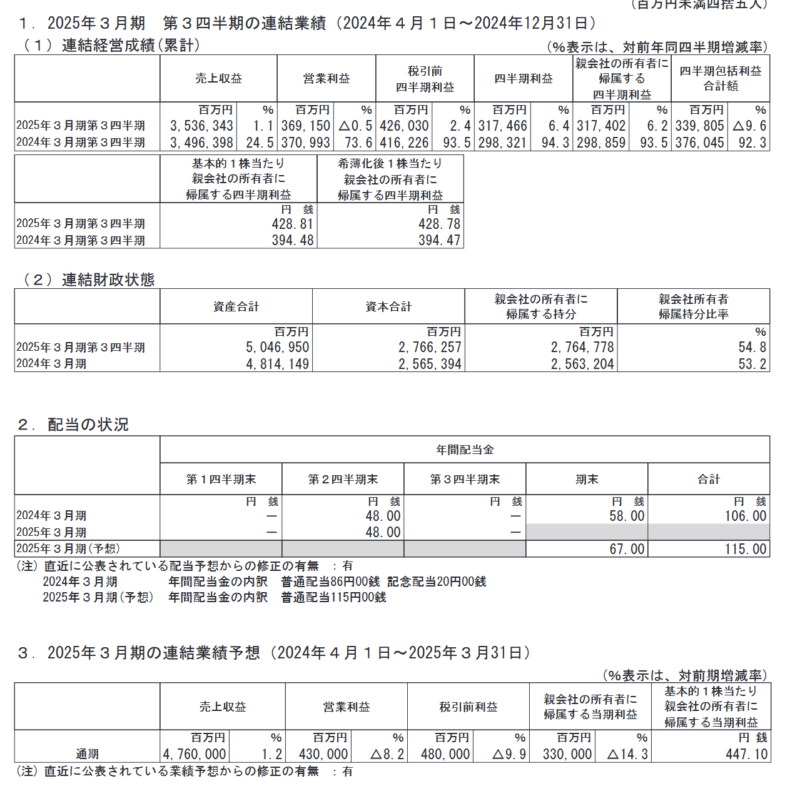

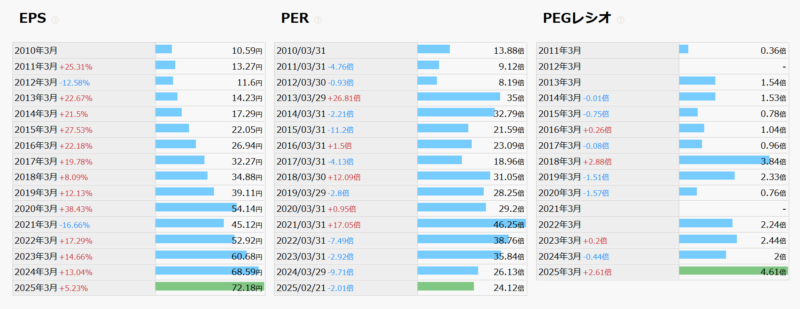

9962 ミスミグループ

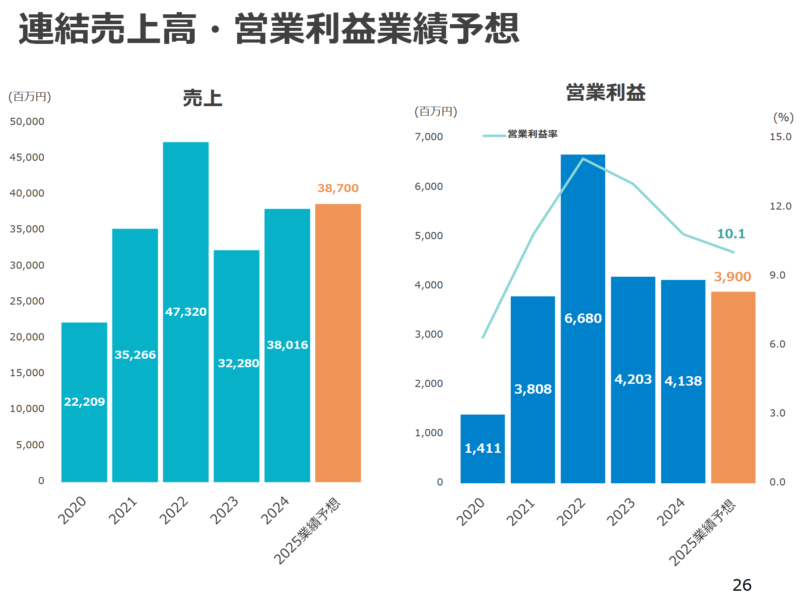

3Q 2025/01/31

・製造業を中心とする設備投資需要がグローバルで緩やかな回復基調を継続。自動車関連や通信関連の需要が中国、アジアおよび日本を中心に底堅く推移。一方、欧米においては本格回復の兆しが見えておらず、低調。

・業績

連結売上高 301,585百万円(前年同期比10.5%増) 為替効果 ※第3四半期累計として過去最高

営業利益は36,150百万円(前年同期比25.1%増)持続的成長に向けた施策に関わる支出は継続、売上数量増・商品ミックスおよび為替効果等により

経常利益は38,904百万円(前年同期比24.9%増)

親会社株主に帰属する四半期純利益は28,213百万円(前年同期比25.6%増)

・①FA事業、中国や日本を中心に、通信関連需要、meviy、エコノミーシリーズなどが成長をけん引し、

売上高は102,158百万円(前年同期比16.5%増)、営業利益は17,517百万円(前年同期比53.9%増)。

・②金型部品事業、中国・アジア・日本において自動車関連需要が引き続き回復基調、欧米は本格的な回復が見られず、売上高は64,721百万円(前年同期比9.1%増)、営業利益は7,015百万円(前年同期比3.3%増)

・③VONA事業、ミスミブランド以外の他社製品も含めた製造・自動化関連設備部品、MRO(消耗品)等間接材を販売するミスミグループの流通事業。海外地域が総じて堅調に推移、前年比増収確保。売上

高は134,705百万円(前年同期比7.1%増)、営業利益は11,616百万円(前年同期比8.3%増)。

・総資産は、前連結会計年度末と比べ8,082百万円(+2.0%)増加、421,599百万円。主な要因は、現金及び預金、受取手形及び売掛金の増加、商品及び製品の減少により流動資産が4,839百万円(+1.5%)増加したこと、および有形固定資産が3,430百万円(+6.7%)増加したことによるもの。

・総負債は、前連結会計年度末と比べ223百万円(△0.3%)減少、65,613百万円。主因は、賞与引当金が増加した一方で、未払法人税等の減少により流動負債が409百万円(△0.8%)減少したことに

よる。

・純資産は、前連結会計年度末と比べ8,306百万円(+2.4%)増加、355,985百万円。主因、利益剰余金の増加、自己株式の取得により株主資本が613百万円(△0.2%)減少したこと、および為替換算調整勘定等のその他の包括利益累計額が9,067百万円(+18.7%)増加したことによる

・自己資本比率は83.3%から83.7%へ。

・キャッシュ・フローの状況 9,864百万円減少し、123,512百万円。

・営業CFは、42,917百万円の純収入(前年同期は38,158百万円の純収入)。税金等調整前四半期純利益が38,942百万円、減価償却費が13,351百万円、売上債権の増加額が3,116百万円、仕入債務の減少額が1,188百万円、法人税等の支払額が10,331百万円。

・投資CFは、26,092百万円の純支出(前年同期は10,272百万円の純支出)。固定資産の取得による支出が11,566百万円、定期預金の預入による支出が34,476百万円、定期預金の払戻による収入が21,019百万円

・財務CFは、31,345百万円の純支出(前年同期は18,588百万円の純支出)。自己株式の取得による支出が20,164百万円、配当金の支払額が9,653百万円

・2025年3月期の通期連結業績予想については変更なし。

ブラックロックが保有、思惑で上がっている。

2Q 10/25 経常+26.1% 営業+26.3% 通期の同利益を従来予想の474億円→516億円(前期は412億円)に8.9%上方修正し、増益率が14.9%増→25.0%増に拡大する見通し☀ 年間配当を従来計画の36.62円→40.42円(前期は27.47円)に増額修正☀

4441 トビラシステムズ

EPS成長率が明らかに鈍化している。

2024/12/10 2024.10期

売上高は24億500 万円、前年同期比116.7%、

営業利益は 8億 3,100 万円で、前年同期比 121.8%

9 月 10 日に通期業績計画の修正計画を、売上高、各利益ともに上回って着地。モバイル(携帯電話)向けアプリの単価をアップして通信事業者と契約更改したほか、法人向けサービスも好調。

・NTT 東日本・西日本が 2024 年 12 月 2 日より発売したビジネスフォン「SmartNetcommunity αZXⅡ」に、トビラ社のデータベースを活用した迷惑電話ブロック機能が主装置機能の一つとしてオプション化。

・kintone との連携が可能に。kintoneは業務アプリがつくれるサイボウズのノーコード・ローコードツール

・配当性向35%

・モバイル向けは想定を上回った。固定電話は想定どおり、ビジネスフォン向けが計画比59%と低い。

・事業の成長速度が低下したため市場評価が下がっている。

9/10 3Q 経常対会社計画進捗率85.2%☀ 累計経常+28.2%累計営業+28.3%「迷惑広告コンテンツをブロックするアプリ「280blocker」。1株あたり当期純利益予想修正47.96から51.93へ。従って1株配当を17から18.2へ修正。

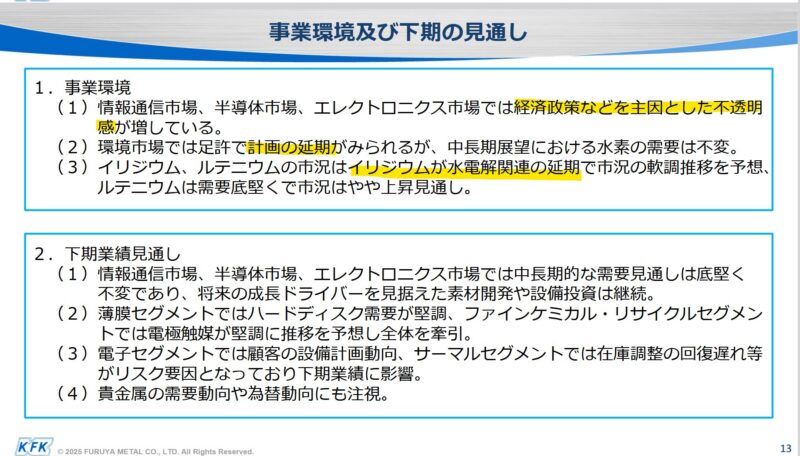

7826 フルヤ金属

急に負債増、半年で支払手形及び買掛金が急増、短期借入金も増加。長期借入は前年53億から130億に急増。

借入を増やし、経産省の補助金を使い、新規施設(未来に向けた投資)。「経済政策などを主因とした不透明感」「イリジウムが水電解関連の延期」これをどう読むか。まさか「経産省の補助金打ち切り」とか「やっぱやーめた」とかであったら相当の量の借入れ。前向きに雌伏の時期と見るかどうか。

—

フルヤ金属は水素発生触媒事業に取り組んでいる。水素事業に注力、イリジウム触媒の増産設備を2025秋稼働。水の電気分解で水素を作る。経産省の補助金事業。プロトン交換膜(PEM)型。

PEM型水電解は、工業的な水の電気分解を行う方法の一つ。液体状態の水を電気分解するのではなく、固体高分子と呼ばれる膜に水を染み込ませ、その水を分解することが特徴。膜の両側に電極触媒を塗布する。耐腐食性のイリジウムが大量に必要になる。

https://www.riken.jp/press/2024/20240510_2/index.html 理化学研究所

https://www.science.org/doi/10.1126/science.adg5193 サイエンスweb版

理研は酸化剤として酸化マンガンを用い、イリジウム触媒を六価酸化状態にする方法を報告した。六価酸化イリジウムは非常に活性が高い。

イリジウムをMnO2上に原子レベルで分散させることで、ほぼ全てのイリジウムが水の電気分解に関与することができ高価なイリジウムの原子利用効率を高められた。

上記に基づいて、フルヤ電気は六価イリジウム触媒、の生産を行う設備を作っている。六価イリジウム触媒の世界生産に於いてシェア50%を目指す。https://ssl4.eir-parts.net/doc/7826/announcement/104976/00.pdf

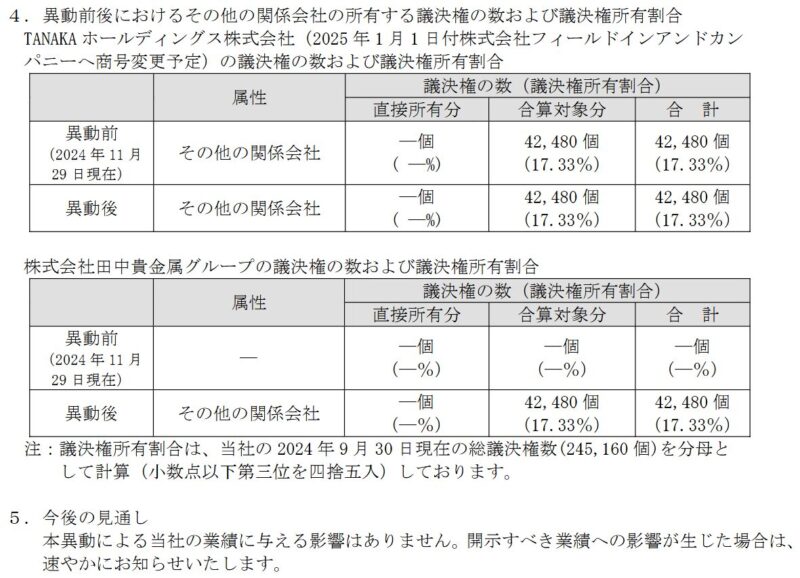

2024.11.29 田中貴金属工業がフルヤ金属の16.73%を間接保有。田中貴金属工業が組織再編(ホールディングス化)を行うとフルヤ金属に通達。

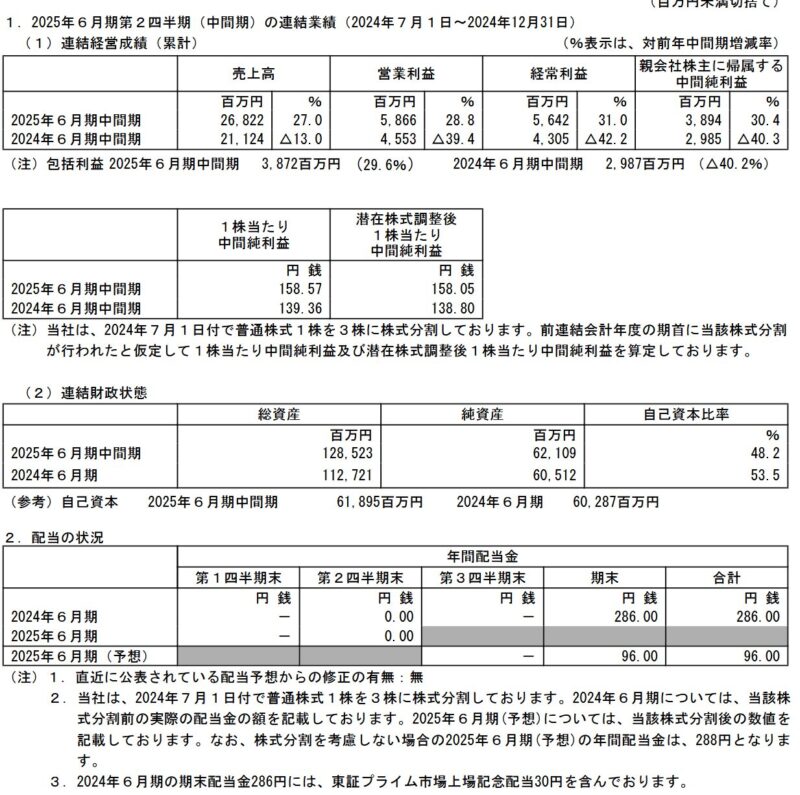

2025/02/07 2Q

売上高26,822百万円(前年同期比27.0%増)

売上総利益7,872百万円(前年同期比19.0%増)

営業利益5,866百万円(前年同期比28.8%増)

経常利益5,642百万円(前年同期比31.0%増)

親会社株主に帰属する中間純利益3,894百万円(前年同期比30.4%増)

イリジウムルツボは堅調。データセンター間の光通信用アイソレーターの光学結晶育成装置向けイリジウムルツボの需要が高まる。スマートフォン用SAWデバイスのリチウムタンタレート単結晶育成装置向けイリジウムルツボの受注回復は足取り重い。売上高3,380百万円(前年同期比10.6%増)、売上総利益1,251百万円(前年同期比1.7%減)

ハードディスク向けスパッタリングターゲットの受注は回復基調継続、売上高5,339百万円(前年同期比31.3%増)、売上総利益2,055百万円(前年同期比15.7%増)。

サーマルでは半導体製造向けの底堅い交換需要があるものの、半導体製造装置メーカーや海外半導体メーカーにおいて投資抑制や在庫調整の動きがみられ、売上高2,321百万円(前年同期比25.3%減)、売上総利益765百万円(前年同期比41.1%減)

ファインケミカル・リサイクルでは、在庫調整で有機EL向け化合物や化学プラント向け化合物の受注回復の足取りは重かった。苛性ソーダ製造等に使用される電極向け貴金属化合物の受注が大きく改善、売上高13,589百万円(前年同期比100.9%増)、売上総利益3,764百万円(前年同期比89.5%増)。

海外売上高は16,840百万円(総売上高に占める割合は62.8%)地域別には、アジア向け売上高5,232百万円(海外売上高に占める割合は31.1%)、北米向け売上高4,178百万円(海外売上高に占める割合24.8%)、欧州向け売上高7,429百万円(海外売上高に占める割合は44.1%)

11/07 1Q 売上高+37.2% 経常+19.7% 営業+23.1% イリジウムルツボは堅調。HDD用ルテニウムターゲット材は前期下半期からの回復基調が継続し生産は繁忙。為替のリスクヘッジでデリバティブ評価損を計上。しかし「当該デリバティブ評価損は、円高効果による米国ドル建て仕入債務の評価上の為替差益と相当程度相殺されるため、経常利益ないし親会社株主に帰属する四半期純利益への影響は限定的」と。11/8暴落なぜ?通期計画の120億円に対する進捗率は19.7%、11/8指標予PER10.95、予ROE13.9 。ゴールドマン・サックスが空売り仕掛けている。

6432 竹内製作所 売却済

10/10の決算発表で上げ、トランプ(内需インフラ)期待であげたところで売った。アメリカでは評価の高い竹内製作所。日本建設機械工業会の統計で建機全体が売れていなかったから売却した。案に違って好決算でさらに上がっている。

7270 SUBARU

好決算で上昇したあとに、トランプ関税への懸念、米国に工場を少ししか持たないことで不透明感から不安定な動き。一方北欧では売れ行きが良くなっている。

2025/02/07 3Q

見通し、生産95万台変わらず。通期の、親会社の所有者に帰属する当期利益予想を3000億円から3300億円に10%上方修正(想定為替を149→153とした)、年間配当を従来計画の96円→115円(前期は106円)に増額修正。

矢島工場にEV生産ラインを改装中。SIA(スバルオブインディアナ) の生産能力はフル操業で約 40 万台。

株主還元は総還元性向40%以上 DOE3.5% 累進配当を目指す。

11/1 2Q IFRS 売上収益+2.4% 親会社の所有者に帰属する中間利益+8.0% 営業利益+19.5% 進捗率54.3% 通期据え置き。為替変動による増収、価格改定による。

8771 イー・ギャランティ

母体が伊藤忠商事。筆頭株主13.2%伊藤忠の信用保証会社、企業の売掛金保証の会社、安定した決算、ただ営業利益成長は鈍化傾向。

純利益率が34-35%という化け物会社。

・保証債務は前年同期比+5% 売上高は前年同期比+9.9% 経常利益は前年同期比+4.4% (倒産件数増加が後押し、一部の顧客が更新を見送った。)

・リスクポートフォリオの見直しにより、保証履行が抑制された結果、原価率が2Q比2.0PPT改善。経常利益が4.4%増加。保証履行の抑制は継続見込み。

・中小企業を取り巻く経営環境は厳しく倒産件数は増加基調。

イー・ギャランティ中計。

11/07 2Q 累計 経常+3.3% 通期に対する進捗率46.9% 物価高、人手不足、コロナ支援策の縮小などを受け、企業倒産件数は2022年5月以降、29ヵ月連続で前年同月比増加、金利上昇や金融機関の融資姿勢の慎重化等により、今後も中小企業を取り巻く経営環境は厳しく企業倒産件数は増加基調。信用リスク保証サービスは引き続き堅調に推移。

7849 スターツ出版

無借金高ROEの親子上場銘柄。スターツG(不動産)の子会社。

少女漫画を手掛けており、調査のために鬼の花嫁を全巻買って読んでいる。そもそも少女漫画自体を読んだことがないので結構理解に苦しむ。出てくるやつみんなイケメンという仮想世界。全くついていけない。宮下あきらと本宮ひろ志、ビッグ錠、原哲夫、楳図かずお、池上遼一、さいとうたかをの世界の住人にはちょっと敷居が高い。指標が良いのに割安と考えて買っただけで、乱心したわけではない。

2025/02/13 非連結

24年12月期 経常利益(非連結)は前期比3.1%増の24.4億円

25年12月期も前期比1.6%増の24.8億円に伸びを見込む。5期連続で過去最高益更新、5期連続増収増益。

前期の年間配当を60円→110円(前の期は60円)に増額し、今期も前期比10円増の120円に増配する方針。

直近3ヵ月の実績である10-12月期(4Q)の経常利益は前年同期比15.4%増の6.9億円に伸び、売上営業利益率は前年同期の25.7%→29.8%に上昇。

<書籍コンテンツ事業>

・当事業年度の出版市場は、電子コミックを中心に電子出版市場が成長、紙の出版市場の減少傾向、全体の市場規模は前事業年度比減少。

・映像化等のIP展開

※IP展開とは、知的財産(IP)を所有する企業や個人などが、自社のIPを販売や貸与して収益を得るビジネスモデル、キャラクターIPを活用したグッズ販売等 intellectual property

・オトナ女子向け恋愛小説「ベリーズ文庫」、異世界ファンタジーレーベル「グラストコミックス」「グラ

ストノベルス」が堅調に売り上げを伸ばした。

・個別のコンテンツでは、2023年12月に映画が公開された小説「あの花が咲く丘で、君とまた出会えたら。」、1月に第3弾が発刊された「すべての恋が終わるとしても」、1月・5月・11月に紙コミックが発刊された「鬼の花嫁」等が業績に寄与。営業利益は、従業員増により、前事業年度と比較して減少。

・書籍コンテンツ事業の売上高は52億83百万円(前期比3.0%増)、営業利益は23億14百万円(前期比2.2%減)となりました。増収減益。

・メディアソリューション事業 売上高は32億97百万円(前期比2.6%増)、営業利益は2億17百万円(前期比631.9%増)。

・2024年の出版市場は、紙と電子を合わせた市場規模は3年連続の前年割れ。書店数の減少、返品率の高止まり、物流費や印刷コストの上昇等もマイナス要因。

・中期経営計画(2025年度~2027年度)策定。IP展開、コミックへのシフト、生成AIを活用した生産性向上に注力する(??)ことにより、コンテンツの多層化を推進。

・2025年12月期の通期業績見通し予想

売上高89億円

営業利益24億円

経常利益24億80百万円

当期純利益17億30百万円

・配当性向30%

<質疑>

・出資に数億として、80億の現金もあり、30%の配当性向として7割留保の理由は。→100億を超える企業としてM&Aの可能性はある。現金があるので相談はかなり来ている。これからは積極的に探していく。3年後には判明しているかもしれない。

<Ax>

・映画化で当たれば好業績など水物、不確かさ。だが、コミック売上が好業績の牽引役、ポートフォリオで言えばストック。

・電子コミック市場は右肩上がりで若者の利用率が高い。

・出版社の間で作家獲得競争が激化。競争優位性=Moatがあるとは言い難い。

・スタンダード上場基準に満たない(流通株式比率25%)大株主が手放さない。もし手放せば株価は更に下がる。流動性が低い。M&A?

・ビジネスモデルは資本をそれほど必要としないから手元にキャッシュを持っておく意味がない。借入金もなし。→増配。

11/11 3Q 経常-1.1% 売上+4.1% 四半期純利益-1.5% 昨年度映画化での増収、その反動。増員による販管費増加。☂

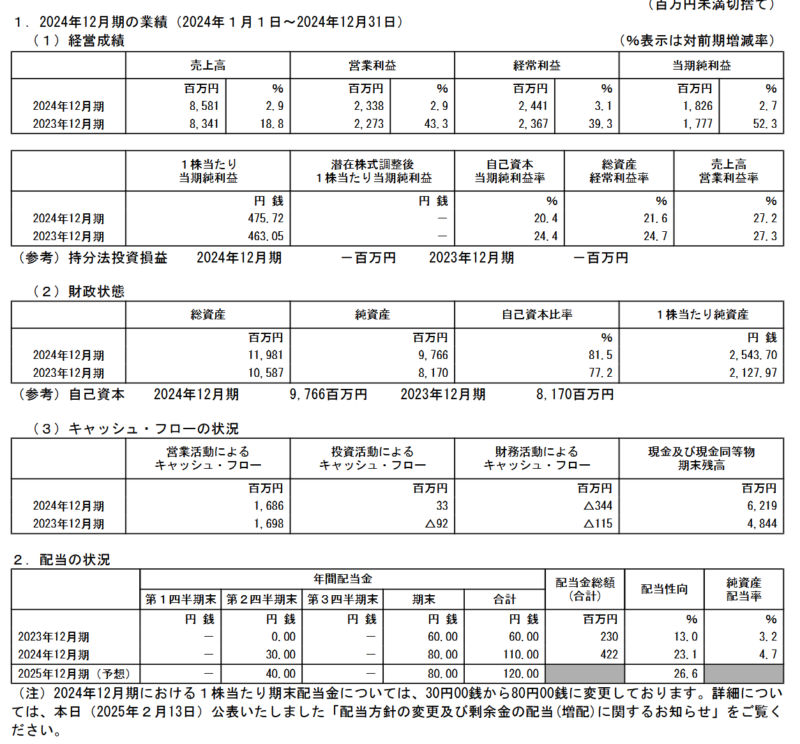

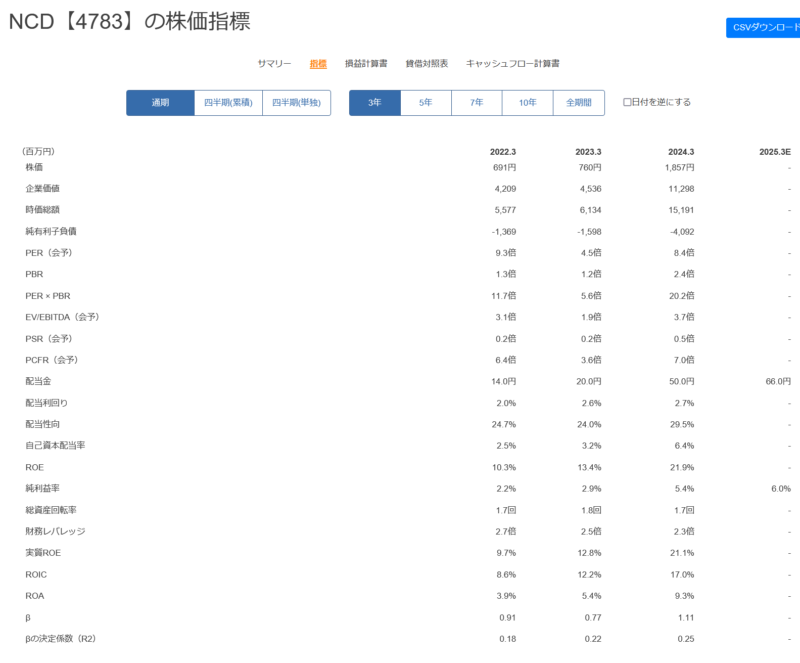

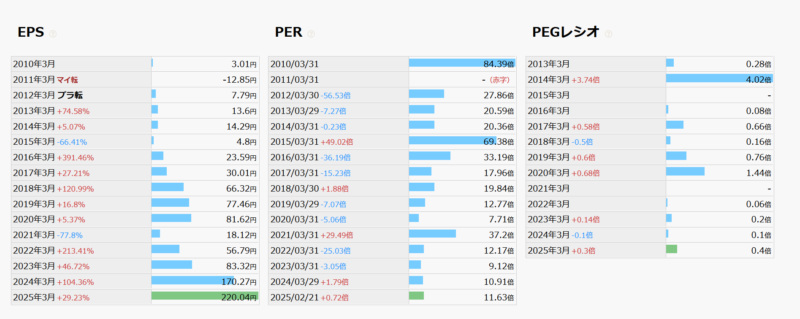

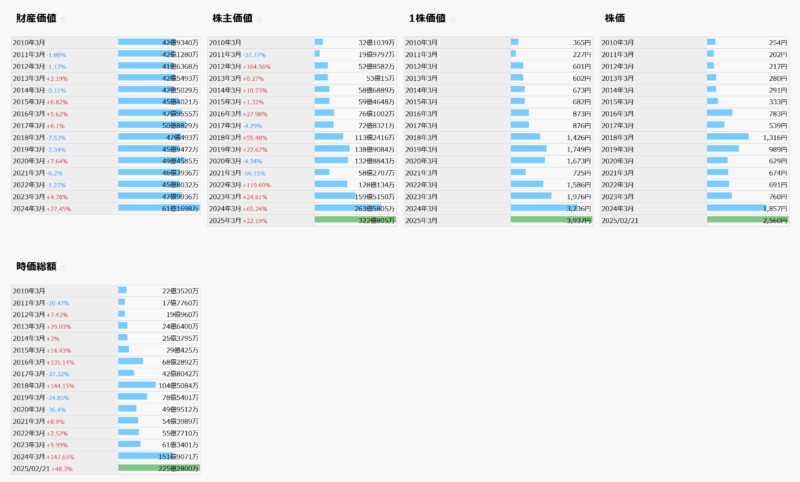

4783 NCD

3Q累計営業益46%増も通期据え置きを嫌気。事前の期待が高かったらしい。

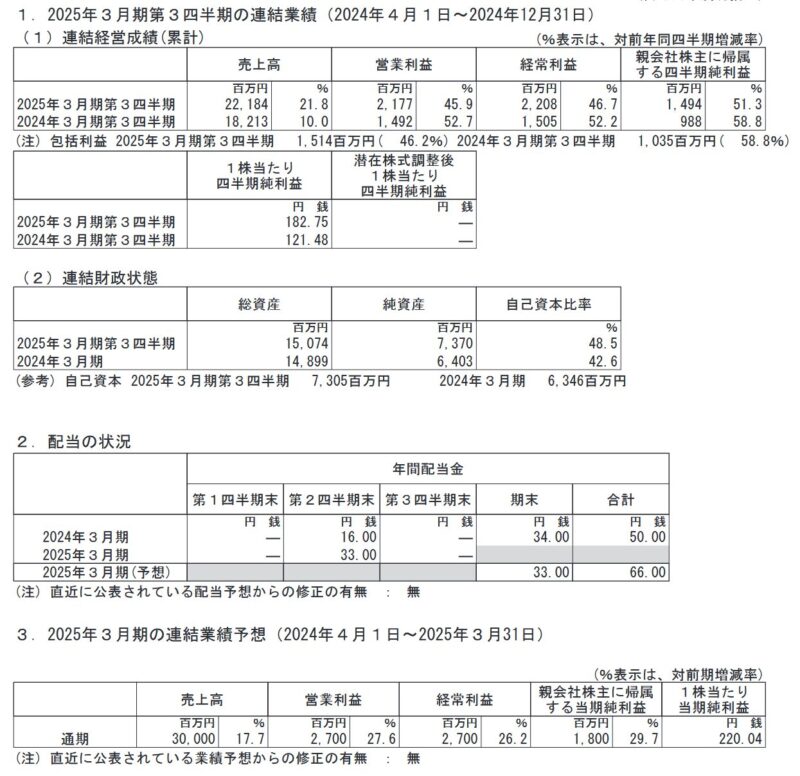

2025/02/07 3Q

・DX市場拡大。クラウドやAIなど先端IT需要増加。駐輪場の値上げが貢献。

売上高は、22,184百万円(前年同期比21.8%増)

営業利益2,177百万円 (前年同期比45.9%増)

経常利益2,208百万円(前年同期比46.7%増)

親会社株主に帰属する四半期純利益1,494百万円(前年同期比51.3%増)

・2025年2月7日にNCD株式会社の株式を5.31%取得し、重要提案行為を行う意向を示している。

※アセンダーキャピタル アセンダー・キャピタル・リミテッド(Ascender Capital Limited)、2012年設立、香港拠点投資会社。同社は、ブローカーのカバーが少なく、情報開示が限られている市場の非効率なセグメントに焦点を当て、市場から見過ごされがちな企業や誤解されている企業を発見し、投資機会を追求。アクティビスト投資家としても知られ例えば、2018年には住友電設株式会社に対し、過剰な資本の是正や親会社への貸付金の回収、特別配当の実施などを求める提案を行った。

11/08 2Q 累計 経常+57.2%☀ 通期利益予想を22億から27億に22.7%上方修正☀ 年間配当を54円から66円に増額☀。中計目標値を上方見直し、売上高300億円から320億円目標。営業利益率目標を8.0%から9.4%に見直し。☀。駐輪場の料金改定、不採算案件からの撤退、月極駐輪場管理システム「ECOPOOL」の導入など駐輪場運営のDX化に注力。親会社株主に帰属する中間純利益960百万円(前年同期比59.9%増)

3969 エイトレッド 売却済

売却。

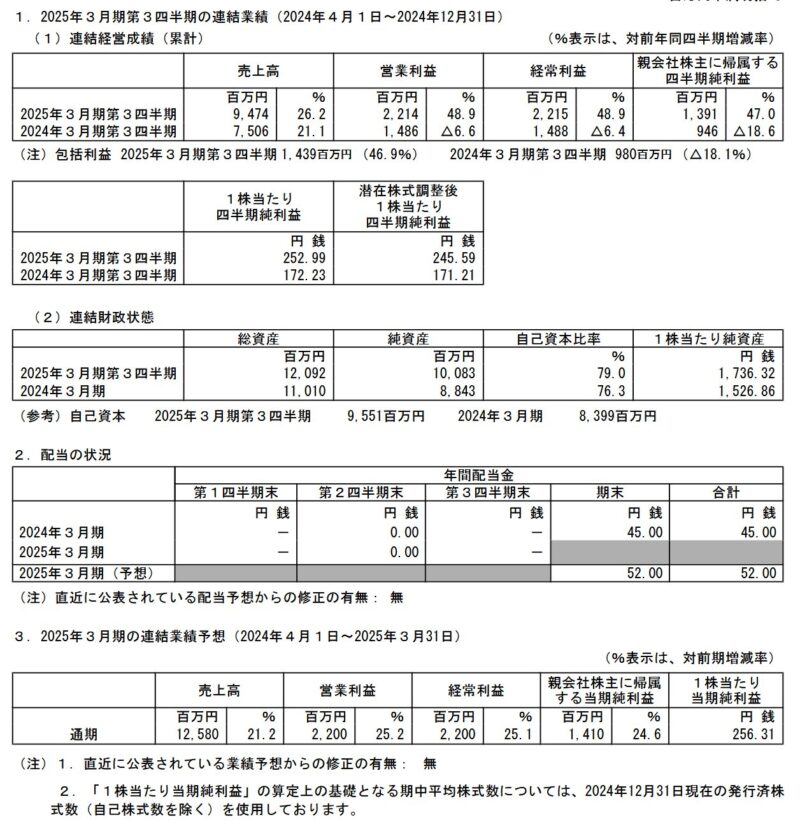

3798 ULSグループ

2025/02/07 3Q 主戦場のDXコンサル市場、12月日銀短観の2024年度設備投資計画等における大企業全産業のソフトウェア投資額が前年度比14.0%増加、DX推進拡大基調。

売上高 9,474百万円 (前年同期比26.2%増)

営業利益 2,214百万円 (前年同期比48.9%増)

経常利益 2,215百万円 (前年同期比48.9%増)

親会社株主に帰属する四半期純利益 1,391百万円 (前年同期比47.0%増)

・売上高は3Q過去最高更新。既存顧客から、新規顧客も。

・採用、3Qは592名、前連結会計年度末比で63名(11.9%)の増員 コンサルタントを含む当社グループ全体の従業員数は672名となり、前連結会計年度末比で75名(12.6%)の増員、前年同期末比で97名(16.9%)の増員。

(注)コンサルタント数・・・コンサルティング事業に携わるコンサルタント数(当社グループへの出向者を含

み、当社グループ外への出向者を含まないコンサルタントの人数)

・販売費及び一般管理費は、主にマネジメント層や管理部門の増員に伴う人件費の増加及び新規サービスの開発

に伴う研究開発費の増加により、1,683百万円(前年同期比16.0%増)。

・営業利益、経常利益及び親会社株主に帰属する四半期純利益については、販売費及び一般管理費が前述のとお

り前年同期比16.0%増加し、また受注損失引当金(売上原価)が77百万円発生したものの、売上高が前年同期比

26.2%増加したことに加え、単価・稼働の管理徹底を継続したことから、それぞれ2,214百万円(前年同期比

48.9%増)、2,215百万円(前年同期比48.9%増)、1,391百万円(前年同期比47.0%増)となり、第3四半期連結

累計期間としてはいずれも過去最高を更新。

・総資産は、主に事業拡大による流動資産の増加により前連結会計年度末比9.8%増加の12,092百万円。

・負債は、主に前連結会計年度末の賞与の支払いにより、前連結会計年度末比7.3%減少の2,008百万円。

・純資産は、主に親会社株主に帰属する四半期純利益の計上により、前連結会計年度末比14.0%増加の10,083百万円。

・連結業績予想5月10日公表業績予想に変更なし。

・2025/01/28 三菱マテリアル・加工事業カンパニーのDXを支援。「工具の選定には専門知識と経験が必要であり、時間を要する作業となっていました。また、適切な選定ができる熟練者が減少していく見通しのため、工具

を迅速に選定することが一層難しくなっていくことが見込まれていました。同社が課題解決に向けて着手したのがオンラインサービス「Tool Assistant」の開発です。素材や加工の内容に加えて、スピードやコストなど重視する要素を指定すると顧客に適した工具を提案します。ベテラン社員が長年培った知見を抽出し、オンラインサービスとして再現することで提案機会の拡大とノウハウの伝承を図るものです。」

11/08 2Q 累計 経常+71.8% 営業+71.8% 「好調な企業業績と積極的な賃上げの持続、賃上げ分の価格転嫁の進展により、デフレ脱却に向け概ね回復基調を維持しております。」好調らしい

売上高+27.3%過去最高更新。コンサルタント数は581名で+9.8%。マネジメント層や管理部門の増員に伴う人件費の増加及び新規サービスの開発に伴う研究開発費の増加により、販管費は+11.3%。

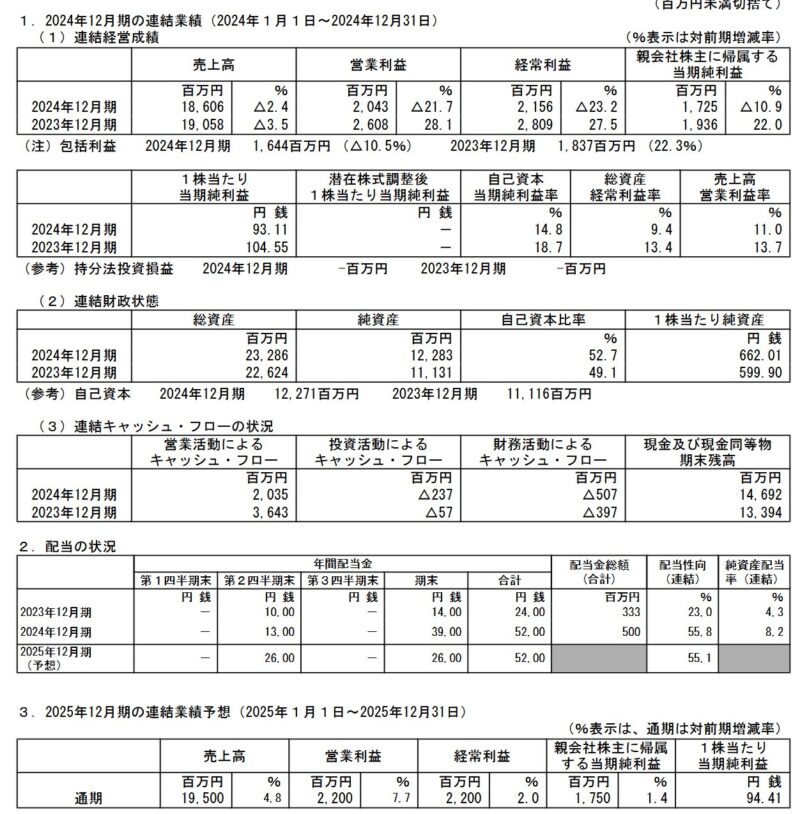

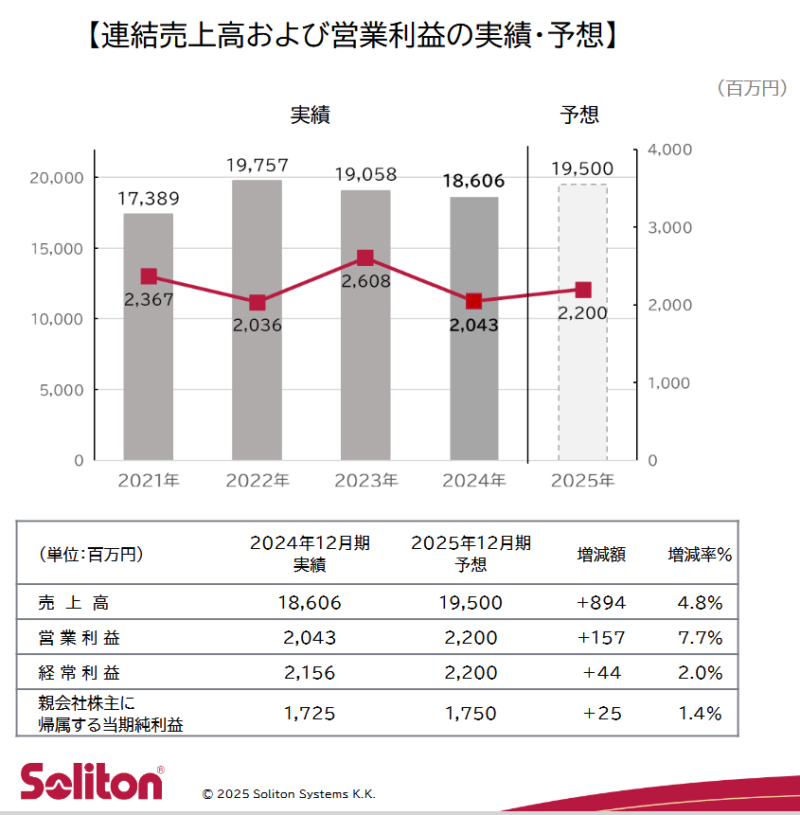

3040 ソリトンシステムズ

・当連結会計年度はITセキュリティ事業で次の大型の公共案件まで少し間が空き

商品の売上が7,238百万円(前年同期比10.5%減少)

高粗利率の「保守」の売上が5,549百万円(前年同期比4.6%増収)

「クラウドサービス」の売上が2,397百万円(前年同期比9.4%増収)

当社グループの業績について、

売上高18,606百万円(前年同期比2.4%減)

粗利率は44.6%(前年同期:44.9%)

営業利益は、会社のオフィス環境の整備(投資額1.9億円、内販売管理費の増加0.5億円、固定資産の取得1.4億円)や将来的な人材への投資等により販売管理費が前年同期比5.0 %増加し、2,043百万円(前年同期比21.7%減)

円安により為替差益が124百万円(前年同期:128百万円)発生、経常利益は2,156百万円(前年同期比23.2%減)

親会社株主に帰属する当期純利益は、1,725百万円(前年同期比10.9%減)

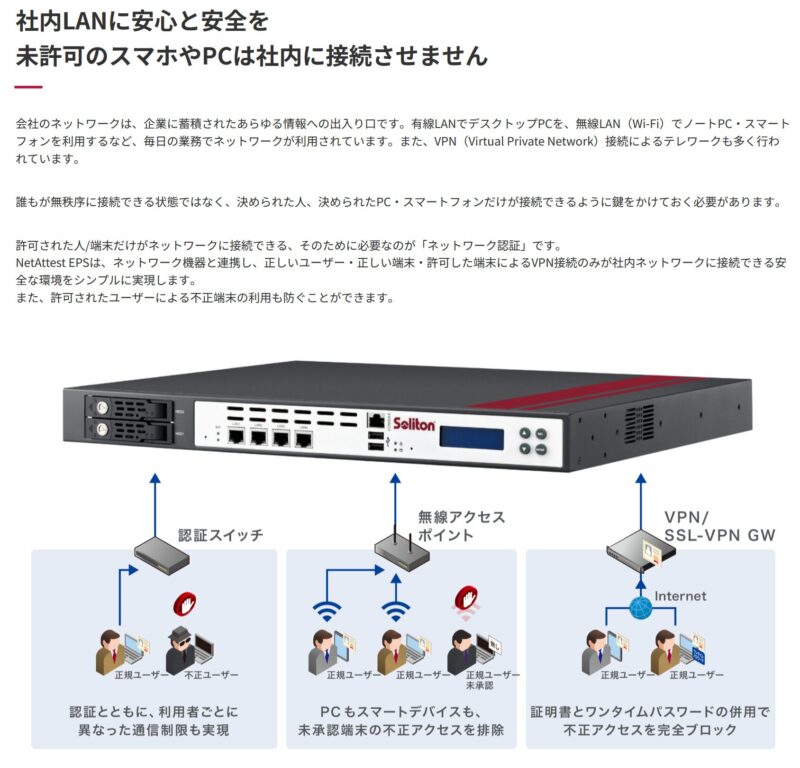

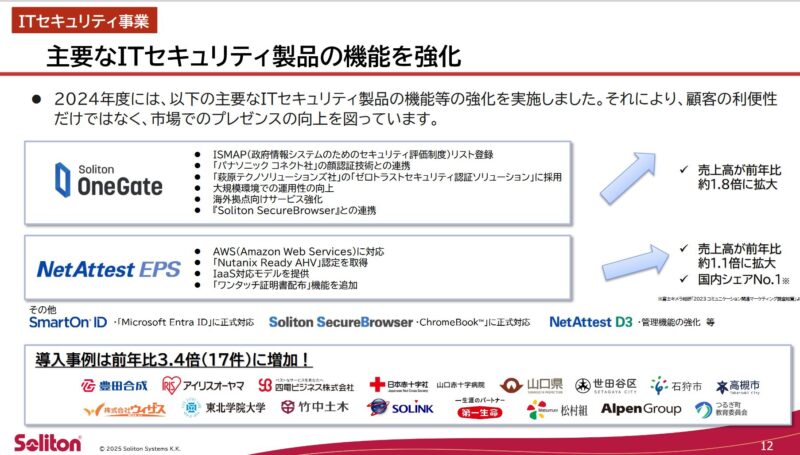

[ITセキュリティ事業]売上高は17,482百万円(前年同期比1.7%減)、セグメント利益は3,170百万円(前年同期比14.3%減)となりました。粗利率が高い自社製品による中央省庁向け大型案件が減少(前年同期当該大型案件の実績約4億円)し、減収減益となりました。一方で、サイバー攻撃の被害件数は増加しており、セキュリティ対策の見直し、強化が喫緊の課題になっています。認証を中心とする当社製品/サービスの需要は中長期的に拡大するものと見ています。そのような中、国内シェアNo.1の認証アプライアンス「NetAttest EPS」につき、顧客のIT環境の変化に対応し、NutanixAHV、Microsoft Azure、AWSと3つの仮想環境に対応しました。

多要素認証のクラウドサービス「SolitonOneGate」では、「政府情報システムのためのセキュリティ評価制度(以下:ISMAP(イスマップ)」の認定を取得。

官公庁はISMAPで認定されたクラウドサービスを導入することが原則になり、高いセキュリティを求める民間企業にも広がるものと期待。

サイバーセキュリティでは、海外企業とユニークな連携をし、実践に近いサイバー演習サービス等を提案し重要インフラ企業より受注。

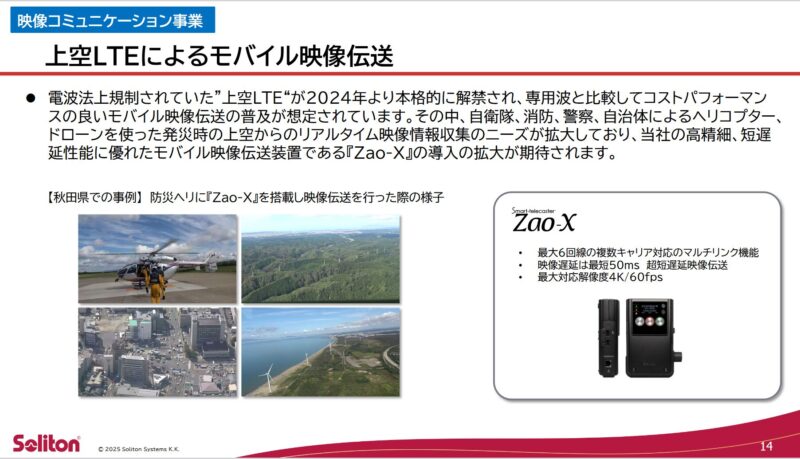

[映像コミュニケーション事業]売上高は1,000百万円(前年同期比3.6%増)、セグメント利益は178百万円(前年同期はセグメント損失16百万円)。「Smart-telecasterシリーズ」について、国内外のパブリックセーフティ分野(公的治安、災害対処)への販売を中心に、売上高は増収、セグメント利益を計上。

人手不足に対応するため日本各地で実施されている建設機械の遠隔操縦や自動運転車両の遠隔監視の実証実験に参加。

海外ではクラウド経由で超短遅延/高精細画像をモニターしながら離れた場所にある車両や建機等を遠隔監視/操縦する「Zao SDK」の販売を推進。

米国や欧州で自動運転車両の遠隔監視、建設機械や特殊車両の遠隔操縦向けに販売。

[Eco 新規事業開発]売上高は123百万円(前年同期比59.7%減)、セグメント損失は333百万円(前年同期はセグメント損失219百万円)。

既存の人感センサーの販売が主となった為、売上高減収。

先進プロジェクトである「アナログエッジAIはかなり技術的に難しい部分があります。」技術者を増員し鋭意開発を進めており、結果、セグメント損失が拡大。

国立研究開発法人宇宙航空研究開発機構(以下、JAXA)とインド宇宙研究機関が協働する「月極域探査機プロジェクト(LUPEXローバシステムPJ)」において、三菱重工業株式会社(以下、三菱重工)がLUPEXローバの開発を担っており、当社は三菱重工に対し、LUPEXローバ向け画像航法アルゴリズムの宇宙用FPGAへの実装設計の支援を受注。小型月着陸実証機SLIM (Smart Lander forInvestigating Moon)案件に続く第2弾。

会社側の強気予想を信じて保有を続けているが株価は伸びない。

4980 デクセリアルズ

2025.2.13 決算説明会

・粒子整列型 ACF、反射防止フィルムなど、高付加価値製品の拡大で、蛍光体フィルムの終息の影響を吸収し、増収増益

・大手ハイエンドスマホの販売低調や、自動車事業において一部車種の生産終了といった、一時的なマイナス要因が発生

・1 株当たり期末配当予想を従来の 26 円から 32 円に。

11/13 2Q 売上+20.2% 事業利益+38.2% EBITDA +35.9%☀ 営業利益+57% 税引前利益+54.3% 中間利益 +52.7% 親会社の所有者に帰属する中間利益+52.5% ☀通期計画の230億円に対する進捗率は68.9% 売上営業利益率は前年同期の32.9%→41.7%に上昇☀、発行済株式総数(自己株式を除く)に対する割合 1.39%の自己株式を取得し消却する(12/23までに)ドイツセムソテック社(自動車のダッシュボードに搭載される車載ディスプレイのデザインと運転席全体のコンセプト作りを強み)と資本提携。セムソテック社が立ち上げた「光学ソリューションセンター」内に、車載ディスプレイの新しいトレンドである大型・曲面・異形化ディスプレイ向け塗布・貼合装置を導入。

6223 西部技研

2025/02/14 2024.12月期決算短信

・脱炭素化に向けた世界的な流れは、欧州の政情不安や米国新政権動向等により、一部の国や市場において停滞が懸念。

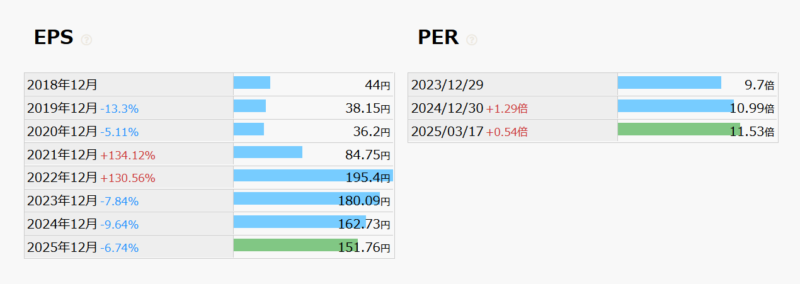

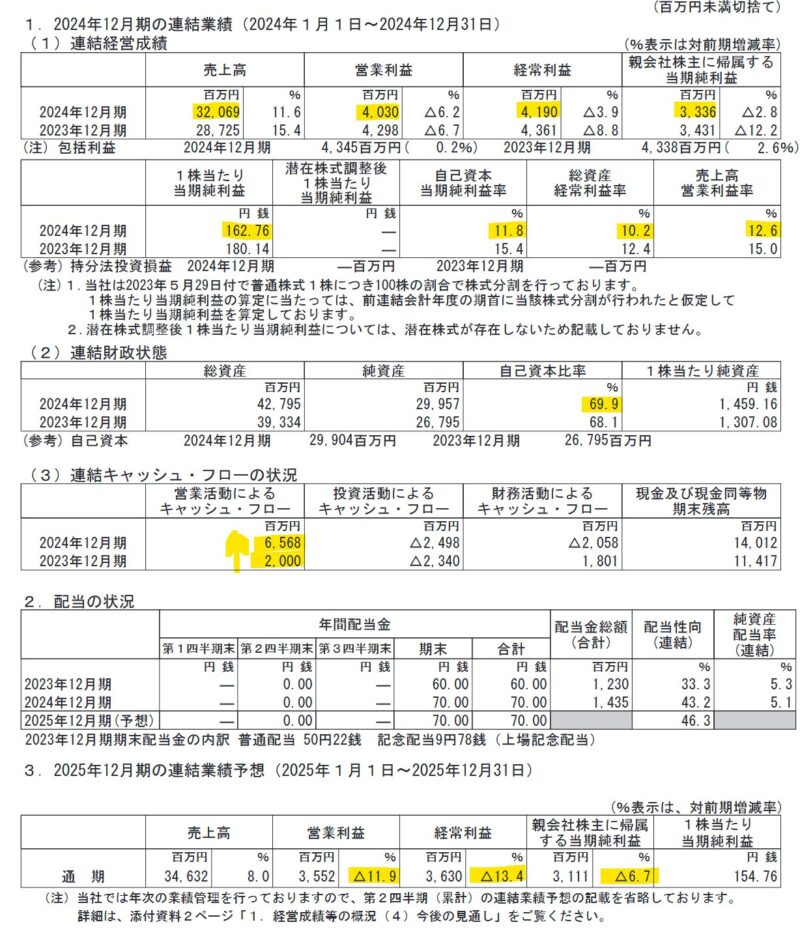

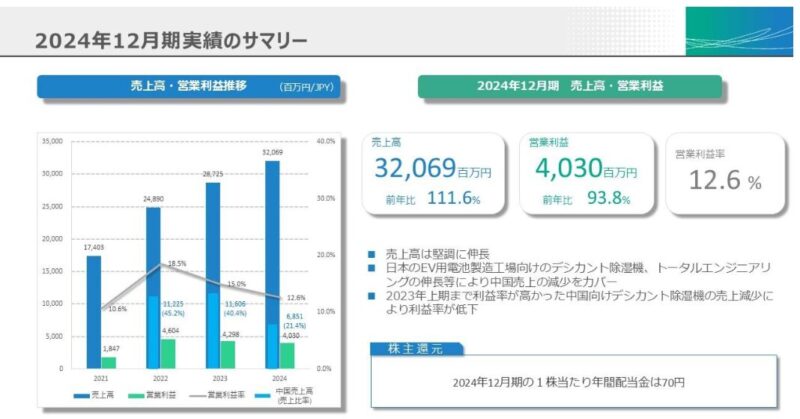

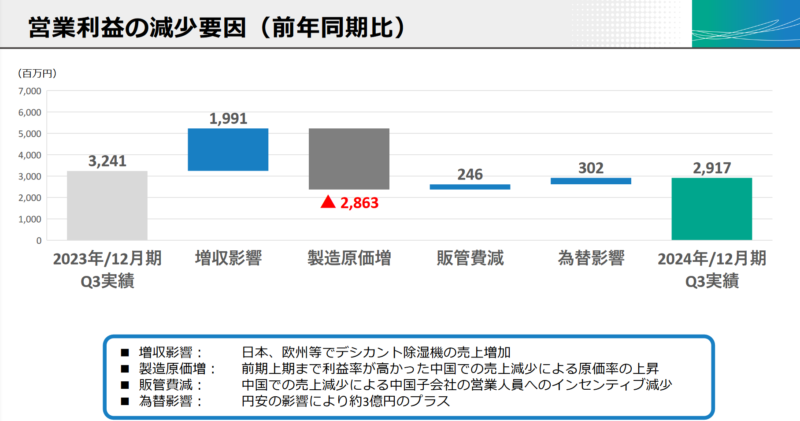

・中国経済の停滞が引き続き影響し、利益率が高かった中国向けデシカント除湿機の売上減少により減益。中国の全体の売上に対する比率が前年度の 40.4%から、当期は 21.4%まで縮小。代わって、日本の比率が前年度の 25%から当期は 33.3%まで拡大。

・国内を中心に欧州、アジア(韓国)及び北米におけるデシカント除湿機の売上が増加。主に EV 用電池工場向けのデシカント除湿機および VOC 回収装置の出荷増により増収を達成。

・2024 年 12 月期の受注高昨年比で 84.8%減少(!!)

売上高は32,069百万円(前連結会計年度比11.6%増)対計画で、売上高は 13 億 4,700 万円のマイナス

営業利益は4,030百万円(同6.2%減)

受取利息及び受取配当金を120百万円計上したこと等により、経常利益は4,190百万円(同3.9%減)

税金等調整前当期純利益は4,221百万円(同2.2%減)

親会社株主に帰属する当期純利益は3,336百万円(同2.8%減)

・EBITDAマージンは、15.6%(前連結会計年度は18.1%)

EBITDAを売上高で割った値。EBITDA(支払利息・税金・減価償却・償却控除前利益)はキャッシュによる利益を表す指標であるため、EBITDAマージンは売上に対するキャッシュフローの比率を示す。営業利益は、日々の業務がどれだけ利益を生み出しているかを示し、短期的な経営判断。 EBITDAは、企業の長期的な収益力やキャッシュフロー創出能力を示す。

・当連結会計年度末における現金及び現金同等物は前連結会計年度に比べ、2,594百万円増加、14,012百万円。

・中長期的には北米や日本を中心に世界中でEVシフトの進展見込(トランプ後どうなるか)

・連結配当性向を従来40%を目標値、これを40%以上と変更する予定

・2025/03/03 自己株式取得状況 81700/700000(上限)

・EV用電池の製造工場投資増加に伴うデシカント除湿機の大型案件を見込む。

・VOC濃縮装置については、近年伸長しているEV用電池製造過程で使用される溶剤(NMP等)を回収する用途での大型案件を見込む。

VOC:Volatile Organic Compounds

リチウムイオン二次電池の製造には溶剤としてNMP(N-Methyl-2-Pyrrolidone)が不可欠な存在であり、製造工程からは大量のNMPを含むガスが排出されるため、それを回収する装置が必要。

・コア事業とトータルエンジニアリングをそれぞれ拡大していく。トータルエンジニアリングとソリューションビジネスが成長余地。

・生産能力向上。昨年度は海外の組立工場を強化。米国に自社工場を設立、ポーランドの工場を拡張すでに稼働。心臓部除湿ローターの増産のための新工場の建設を国内で進め、昨年の 10 月着工、2025年第 3 四半期に竣工予定。

・既存の除湿ローターの性能を格段に上げた、新型の高性能ローターを2025年の 4 月から市場投入予定、除湿機の競争力がさらに向上できると見込んでいる。

・台湾の超大手ファウンドリで、当社の VOC 濃縮カセットが数多く使われている。

・イノベーションセンター内に西部技研電池ラボを設立し、実際の電池を造れる環境を整えて、エンドユーザーに対して、さらに適したソリューションを提案できる体制を築く

・現在の中期経営計画中にはトータルで 20 億円の自社株買いを予定(プラス10億)

・質疑応答より引用。「隈:全個体については、今年度に物件が具体化することはないと思っております。若干、試作ラインのところありますけれども、本格的な量産はやはり、私は 2026年度後半から 2027 年度にかけてと見込んでおります。一方で、ペロブスカイトについては、実は国内におきまして大型案件控えておりまして、これについて、われわれが受注した場合、今期に一部、それから、来期に一部といった形で売上が計上されると考えております。除湿機の台数も非常に多いということなので、30 台とか 40 台とかですね。まだ具体的な仕様が固まってないので、どれぐらいの規模でくるかはわかりませんが、かなり大きな規模での投資になると聞いておりますし、その一部がうまくいけば、今期の売上に上げられるのではないかと考えております。」

9753 IXナレッジ

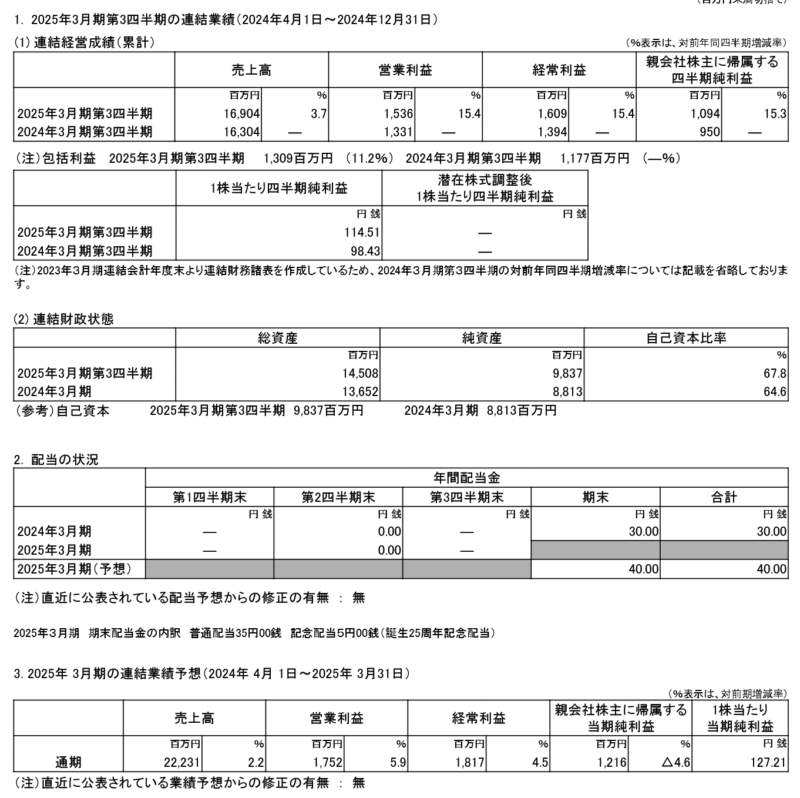

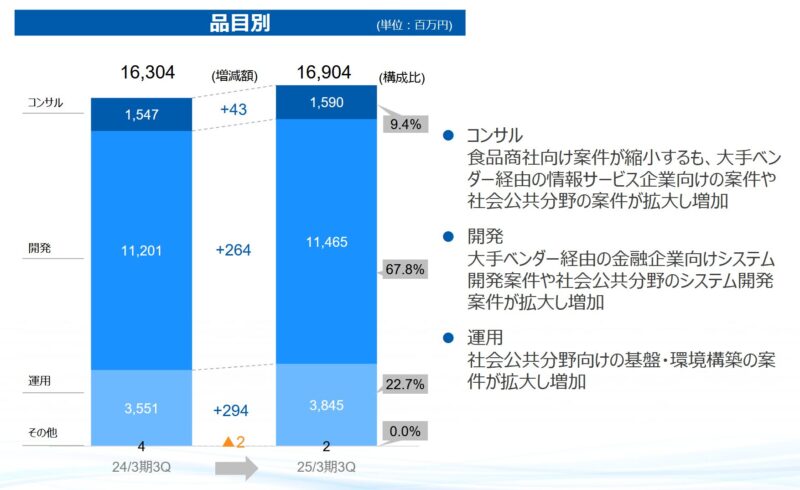

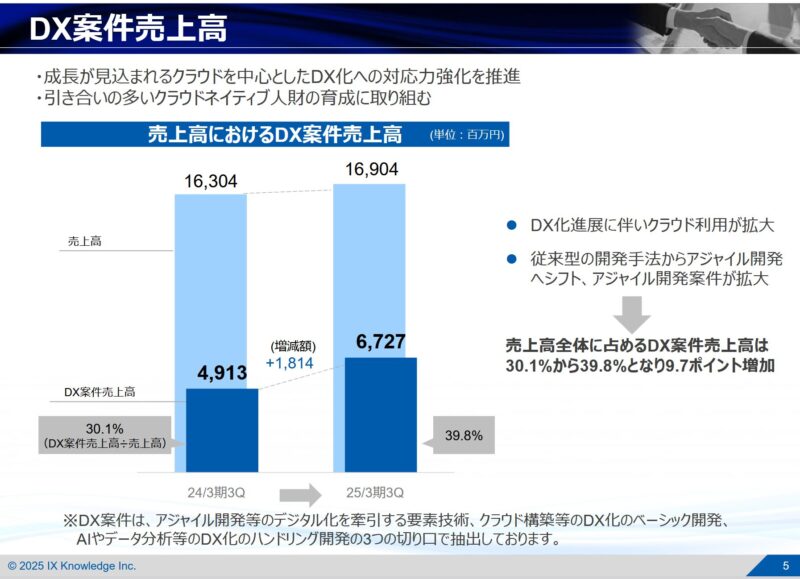

2025.2.12 2025.3期 3Q

・当第3四半期連結累計期間での動向。コンサルティング及びシステムインテグレーションサービスでは大手ベンダー経由の金融関連システム開発案件や社会公共関連システム開発案件が、またシステムマネージメントサービスにおいては、大手ベンダー経由の基盤・環境構築案件が堅調に推移。

・当第3四半期連結累計期間

売上高は、16,904百万円(前年同期比3.7%増)

利益面は、不採算案件による損失の計上があったものの、売上高の増加に加え、継続的な販売費及び一般管理費抑制に取り組んだ結果、営業利益1,536百万円(前年同期比15.4%増)

経常利益1,609百万円(前年同期比15.4%増)

会社株主に帰属する四半期純利益1,094百万円(前年同期比15.3%増)

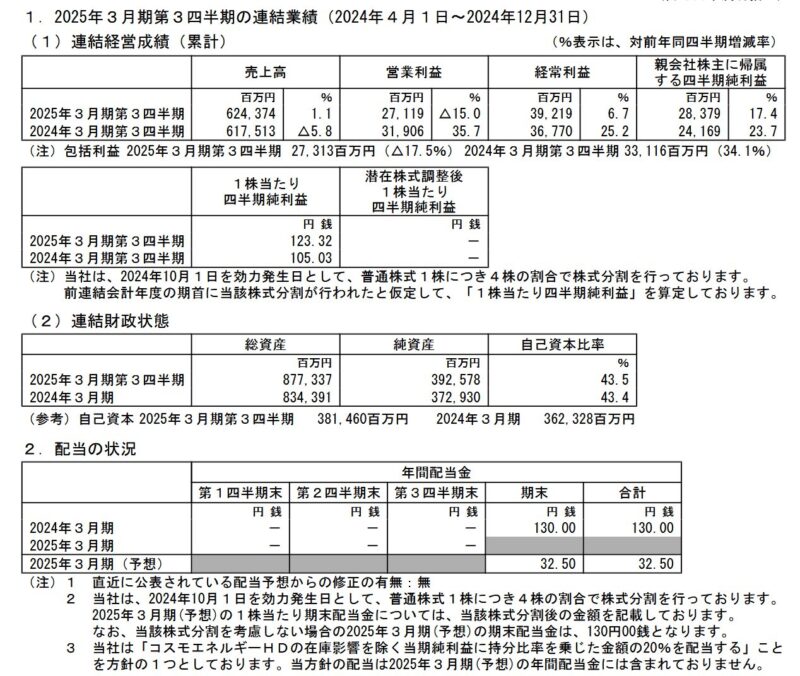

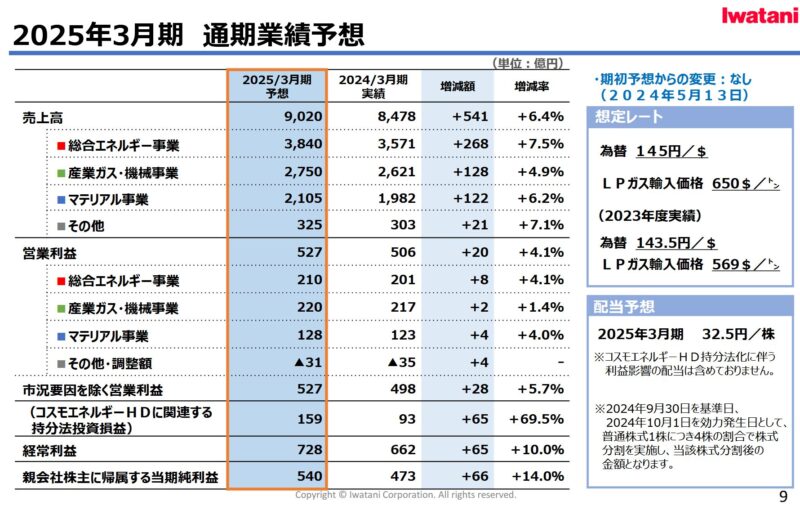

8088 岩谷産業

自己資本比率低い。配当が低い。

・水素エネルギー社会の実現に向けては、大阪・関西万博で旅客運航を予定している水素燃料電池船「まほろば」の船舶検査証を取得し、実証運航を開始。大阪・関西万博での円滑な運航を通して、モビリティ用途としての水素活用をアピールしていく。

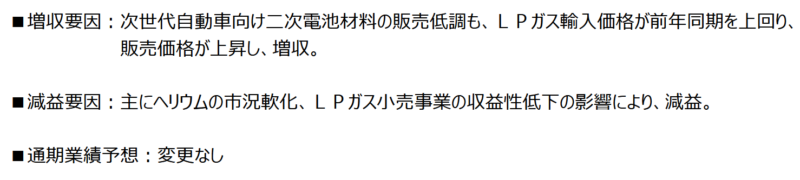

・総合エネルギー事業では、千葉県・茨城県を中心にLPガス事業を行うアイエスジー株式会社の株式を全株取得して、連結子会社化。LPガス輸入価格が高値で推移したことに加え、工業用LPガスの販売が堅調に推移し、増収。

・産業ガス・機械事業では、新分野である陸上養殖向け推進しました。高効率かつ安定的な生育を可能とする酸素溶解装置や酸素に加え、LPガス、ボイラー、非常用発電機、FRP水槽等、幅広い商品群をグループで取り揃える強みで、拡大する需要に対応。エアセパレートガスについては、電子部品業界向けを中心に販売数量が

増加。水素事業は、宇宙開発や半導体業界向けに液化水素の販売数量が堅調に推移。特殊ガスについては、半導体ガスの販売が伸長し、国内外で冷媒事業が拡大。中国を中心にヘリウムの市況が軟化、収益性が低下。また、機械設備については、ガス供給設備や自動車関連向け設備の出荷が減少。

・マテリアル事業では、共同出資している株式会社アールプラスジャパンを通じて、使用済みプラスチックの再資源化事業。エアコン向け成形品や消費者向け樹脂製品が好調に推移、日用品向けを中心に樹脂原料の販売が伸長。ミネラルサンドは、市況軟化によりチタンの収益性が低下。また、ステンレスや次世代自動車向け二次電池材料は、需要の低迷に伴い販売価格が下落、機能性フィルムは販売数量が減少。

・当第3四半期連結累計期間の経営成績

売上高6,243億74百万円(前年同期比68億60百万円の増収)

営業利益271億19百万円(同47億87百万円の減益)

経常利益392億19百万円(同24億48百万円の増益)

親会社株主に帰属する四半期純利益283億79百万円(同42億10百万円の増益)

11/12 2Q 経常+22.5% 中間純利益+25.1% 進捗率は30.6% 水素事業は水素サプライチェーン構築中。災害に強いLPGセンター整備、フロンの回収再生、チタン鉱石権益をもつノルウェー鉱山順調供給体制確立へ。☂

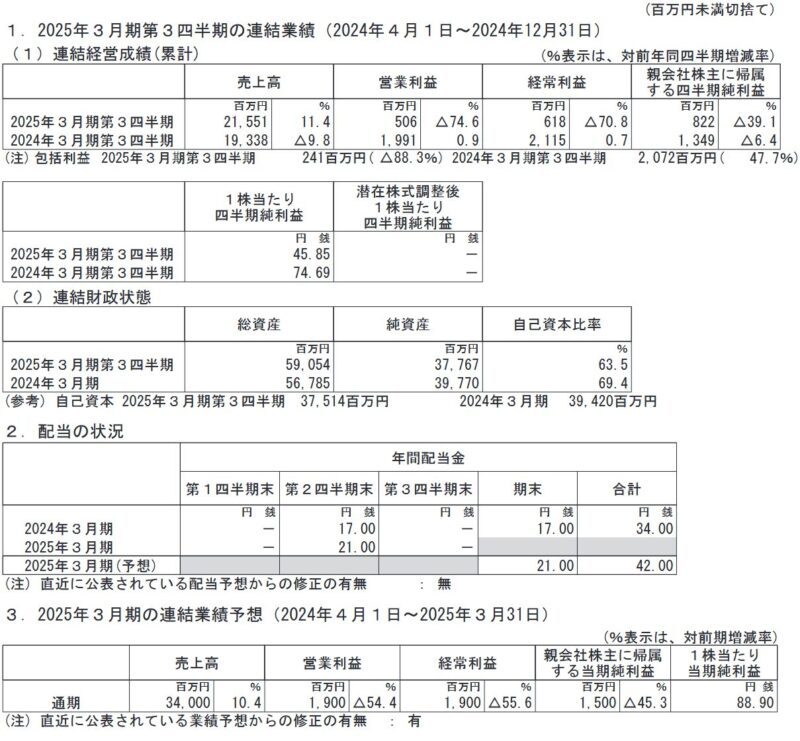

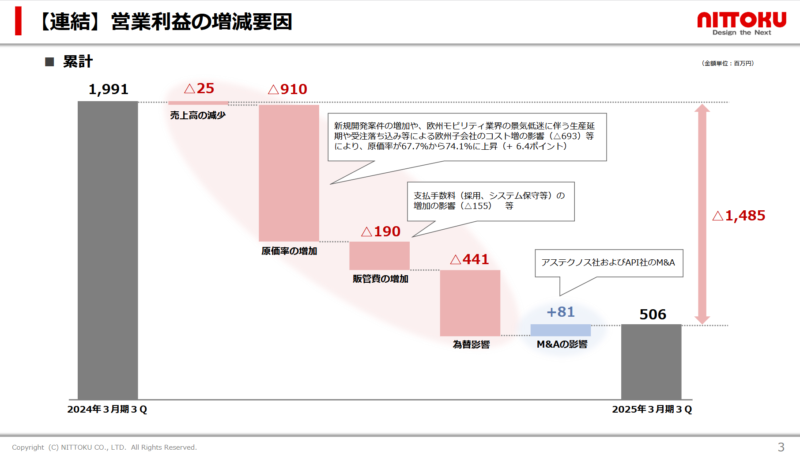

6145 NITTOKU

村上ファンド系が当社株5%超取得。

対して25年2月まで120万株、30億円上限に自己株買い。ボンディングワイヤ大手の田中電子工業と業務提携結ぶ。

・設備投資は緩やかな増加傾向。

・半導体関連の業界標準機が多数の引き合いを獲得

・当四半期、新規開発要素(ユーザー開発製品の進化・変化)を含む案件の割合が多く、ユーザーの要求に応じた追加の仕様変更への対応や品質調整に時間を要したほか、検収条件達成のための追加コストや納品後の再改造対応が必要になる等、納期の長期化やコストを要する事象が複数発生いたしました。

・欧州が脚を引っ張り、利益は前年同期を大幅に下回る結果。

受注高は前年同期比5.8%増加、177億32百万円。

売上高は前年同期9.2%減の127億21百万円

個別受注残高は前年同期に対し2.2%増の241億85百万円

・当社グループにおける連結

売上高は215億51百万円(前年同期比11.4%増)

営業利益は5億6百万円(前年同期比74.6%減)

経常利益は6億18百万円(前年同期比70.8%減)

親会社株主に帰属する四半期純利益は8億22百万円(前年同期比39.1%減)

・2024年8月9日の「業績予想の修正に関するお知らせ」公表以降、欧州モビリティ業界の景気低迷に伴う欧州子会社における生産延期や受注落ち込み等により、利益は前回予想時点での見通しを下回る水準で推移していることから、2025年3月期通期の利益予想を下方修正することといたします。

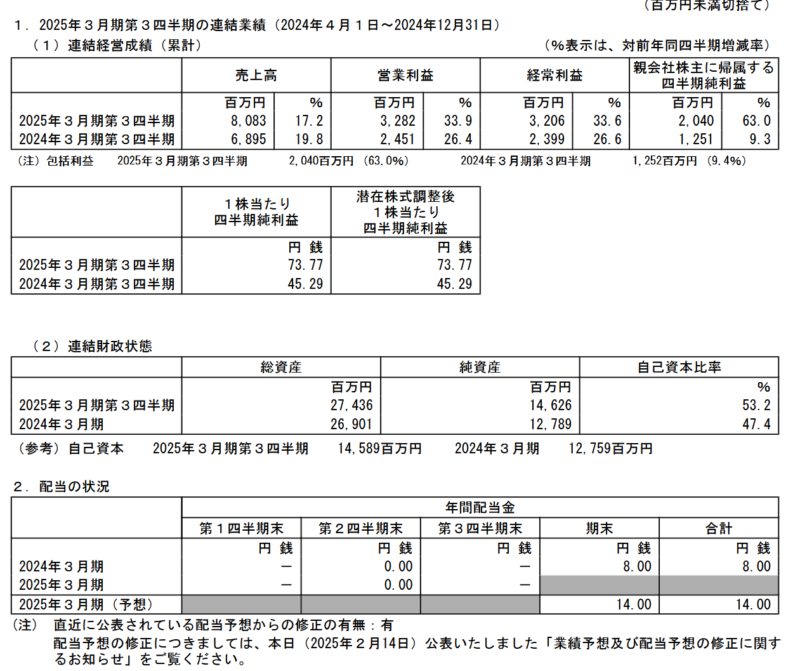

6564 ミダックHD

2025/02/12 施設設置許可処分取消訴訟(控訴審)の判決 「浜松市浜名区の管理型最終処分場奥山の杜クリ

ーンセンターの施設設置許可処分取消訴訟について、被控訴人である浜松市・株式会社ミダックの主張を全面的に認め、控訴を棄却する旨の判決」原審は、原告である浜松市浜名区引佐町に居住する地元住民が産業廃棄物処理施設設置許可処分の取り消しを求めたもの。

2025/02/14 普通配当 10 円を 14 円に修正

2025/02/14 2025.3期 3Q

・管理型最終処分場を中心とした廃棄物受託量の拡大に努め、新規大口案件の受託や既存取引先との取引量の拡大により、廃棄物受託量は大きく増加。

・前期第3四半期連結会計期間より業績に反映している遠州砕石株式会社及び株式会社フレンドサニタリー

に関しても、安定した事業環境を背景として、堅調に推移。

売上高:8,083百万円(前年同期比17.2%増)

営業利益:3,282百万円(同33.9%増)

経常利益:3,206百万円(同33.6%増)

親会社株主に帰属する四半期純利益:2,040百万円(同63.0%増)

増収増益を確保、第3四半期の売上高、各利益において過去最高を更新。

① 廃棄物処分事業 最終処分場においては、旺盛な埋立需要を背景として、建設業界を中心とする大型案件を受託、廃棄物受託量は大きく増加。中間処理施設においても、既存取引先からの受託量は安定的に推移。売上高は6,325百万円(同6.2%増)、セグメント利益は3,597百万円(同11.8%増)

② 収集運搬事業 産業廃棄物においては、大口取引先に対する価格転嫁が奏功。豪雨等に係る災害廃棄物をはじめとするスポット案件は減少。受託量は前期に比べ減少。一般廃棄物においては、株式会社フレンドサニタリーの業績が今期より通期で貢献していることから、受託量は前期よりも増加。売上高は1,464百万円(同76.1%増)となり、セグメント利益は370百万円(同161.2%増)

③ 仲介管理事業 搬入効率や収益性の向上を念頭に置いた営業活動を強化したほか、定期案件の獲得にも注力したことで、協力会社への仲介は好調に推移。売上高は94百万円(同3.8%増)、セグメント利益は67百万円(同6.6%増)

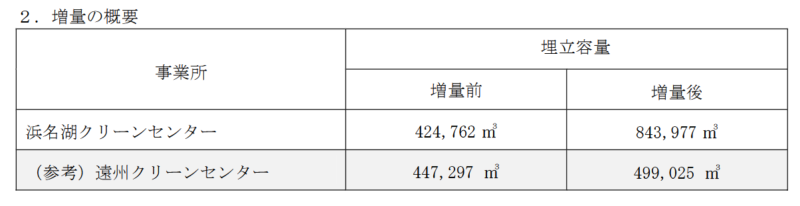

2025.2.19 安定型最終処分場(浜名湖クリーンセンター)埋立容量の増量に関するお知らせ

買い増し検討。

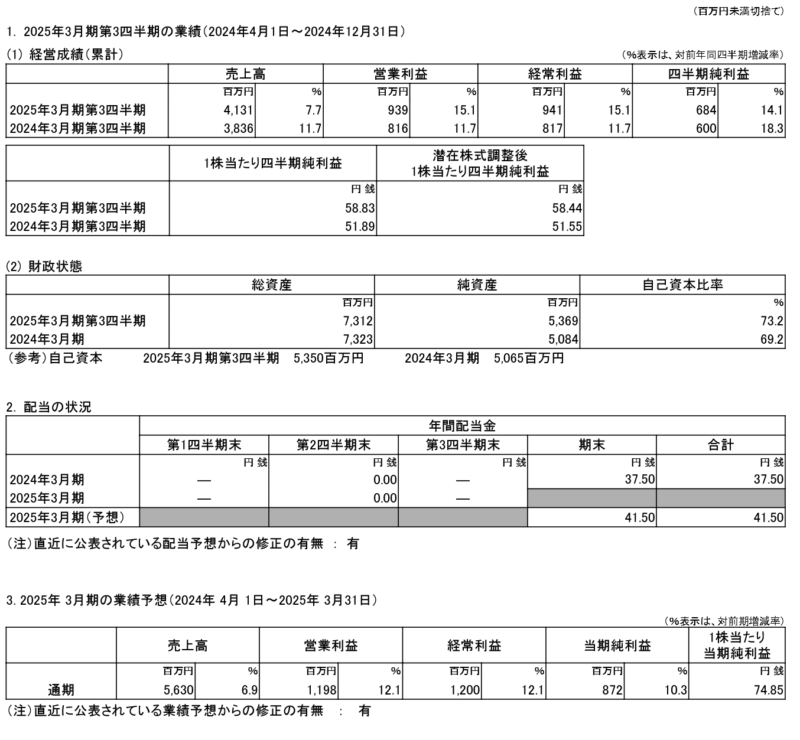

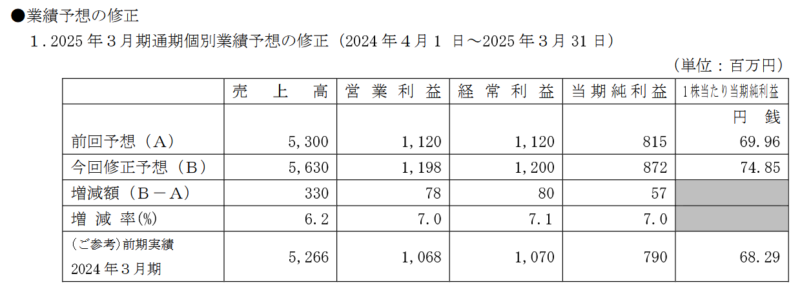

1717 明豊ファシリティワークス

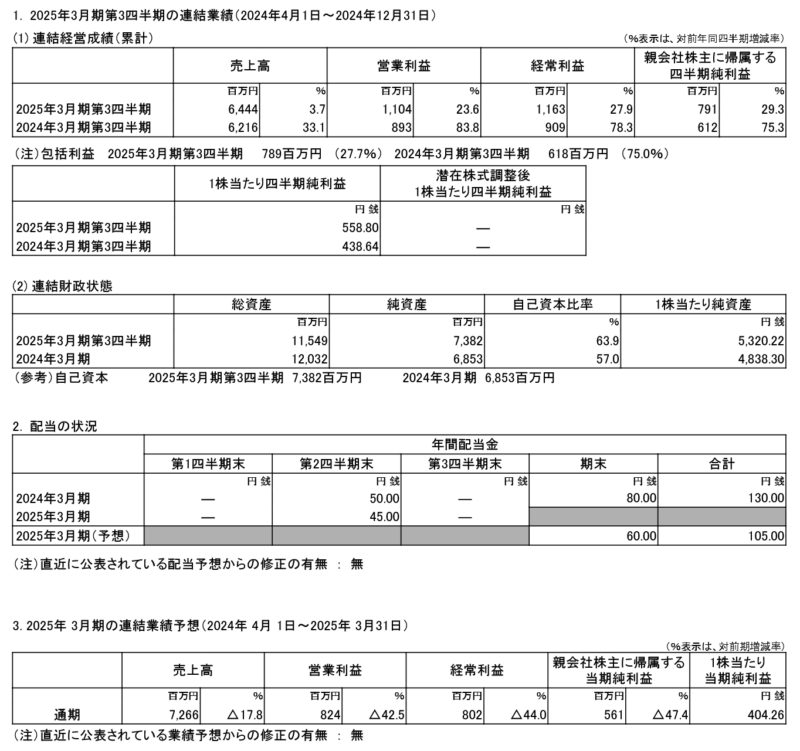

2025.3月期 3Q

・当第3四半期累計期間受注粗利売上粗利益は過去最高

・当第3四半期累計期間

売上高は4,131百万円(前年同期比7.7%増)

売上総利益は2,268百万円(同11.9%増)

営業利益は939百万円(同15.1%増)

経常利益は941百万円(同15.1%増)

四半期純利益は684百万円(同14.1%増)過去最高

・オフィス事業セグメント。売上高は、815百万円(前年同期比15.1%増)。

・CM事業セグメント 学校、国立大学等公共施設で当社CM採用。民間企業では、大型研究施設、生産施設、JR大規模複合施設や各地方拠点施設

・既存顧客からも継続的に引き合い。引き合いは増加。

・CM事業の売上高は、2,384百万円(前年同期比4.8%増)

・CREM(コーポレート・リアルエステート・マネジメント)事業、多拠点施設同時進行の新築・改修・移転や基幹設備の更新、脱炭素化及びライフサイクルコストの縮減に資する仕様・システム等の最適化更新支援。更新はまとめてやるほうがコスト削減になる。当第3四半期累計期間のCREM事業の売上高は、650百万円(前年同期比9.0%増)となりました。

・DX(デジタルトランスフォーメーション)支援事業 独自システムを活用、DX化による働き方改

革に取り組む企業や団体が増えている中、働く人がシステムによって可視化された自らのアクティビティを定量化

して分析し、生産性向上につなげるシステムMeihoAMS、多拠点施設や設備の新設・改修の同時進行一元

管理や維持保全業務のタスク及び意思決定に必要な関連情報を可視化・一元管理することで顧客施設管理のDX化

を支援するシステムMPS。DX支援事業の売上高は、279百万円(前年同期比10.1%増)。

・2024年4月に、経済産業省が定める「DX認定事業者」に選定

・CM(コンストラクション・マネジメント=発注者支援事業)を専業とする唯一の上場企業

・MeihoAMS(Meiho Activity Management System)は、個人のアクティビティの可視化・定量化・気づきの確

認、そして社員一人ひとり及び全社員の生産性や働き方向上を目的とするマンアワーシステム(特定の作業を1人で行ったときの作業時間を表す単位)。

・MPS(Meiho Project Management System)は、新設プロジェクト管理情報や施設の維持保全に関する情報を

可視化・データベース化することで、効率的なプロジェクトの推進や計画的な維持保全及び「過去からの学び」

を目的とする、情報の一元管理システム

・BIMは、Building Information Modeling(ビルディング インフォメーション モデリング)の略で、建築設計に用いられるソフトウェア。建物情報モデルを構築するシステムで、建築の企画から設計(出来上がりがイメージしやすい)・施工・維持管理にわたり活用。BIMを活用しデジタル化し共有。施設維持管理にかかる業務負担軽減にメリット。

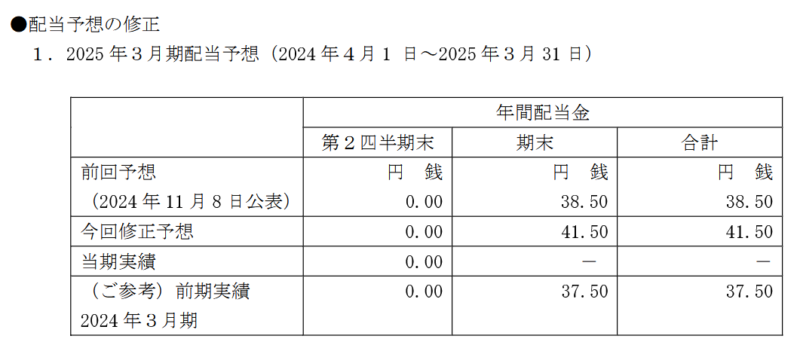

・2025/2/7 増配

配当性向55%

エエ会社やなあ。買い増し。

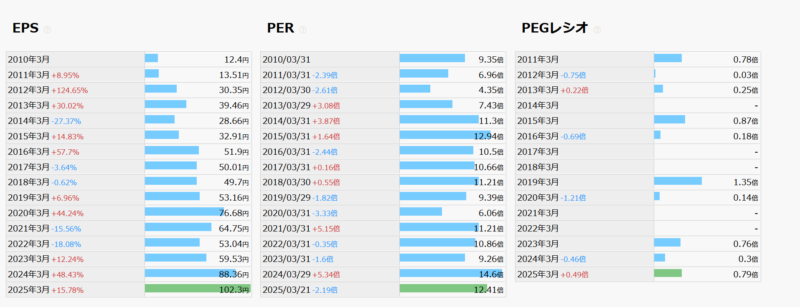

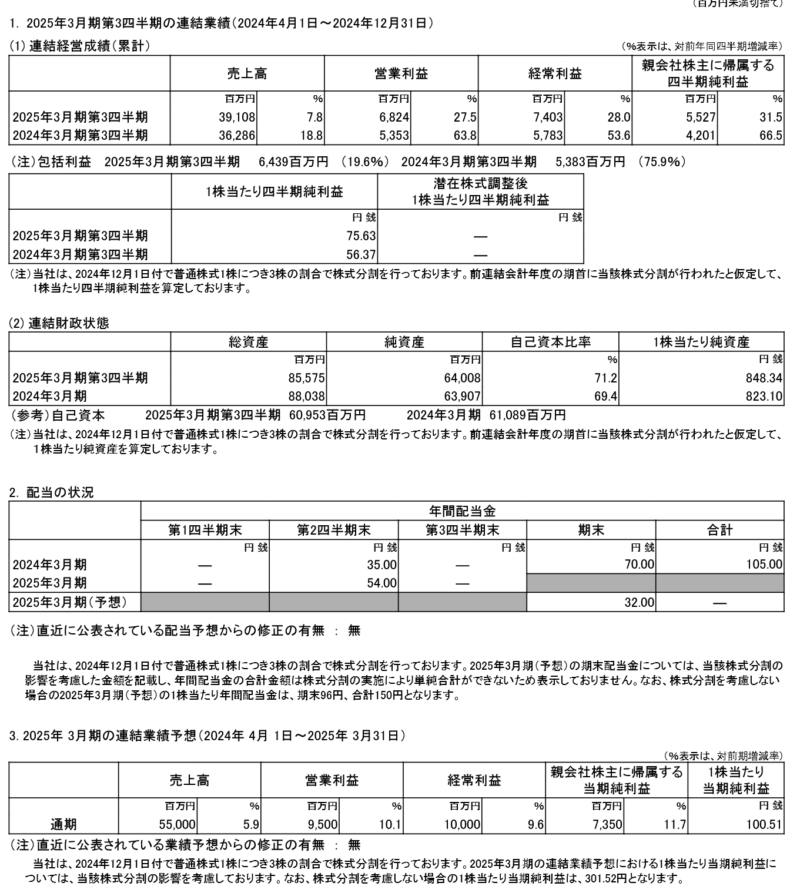

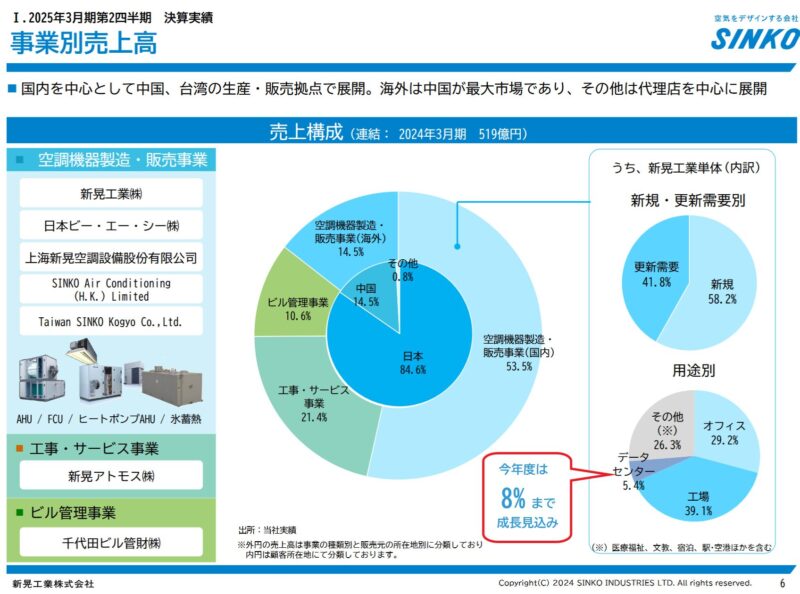

6458 新晃工業

・2024.11に自己株式消却を実施(消却前の発行済株式総数に対する割合5.22%)

・2024.11.12上方修正発表後、ストップ安。なんで下がっているのかネットを調べたが皆わからない。

・私見だが、工場の生産能力が限界を迎えており(フル稼働)それ以上の伸びが期待されないから、か。

・四季報 工場はフル稼働状態。データセンター用空調でシェア2割奪取。24年度業績見通しは5年ぶりの最高益更新へ。見出しは「高原」。青天井ではなく頭打ちを示すのか?

・製造拠点の国内回帰を背景とした産業空調や都心部の大型再開発案件に伴うビル空調などへの投資が続いた

・AIやクラウドサービスの拡大を見据えたデータセンターへの投資が広がった。データセンターの割合8%へ

・管工事設備工事会社の受注高は引き続き高水準で推移しており良好な事業環境が続いた。

・目標とする経営指標も従来の連結営業利益からROE等に切り替え、ROE10%以上・PBR1倍以上とする。資本コスト株価を意識した指標へ。

・日本では好調な設備需要。売上高は35,266百万円(前年同四半期比14.4%増)。価格改定の効果、生産平準化、製品およびサービスの付加価値向上に尽力した結果、セグメント利益(営業利益)は7,021百万円(前年同四半期比33.2%増)。

・中国は、景況感悪化、前年同期売上高からの反動減、売上高は3,879百万円(前年同四半期比29.2%減)、厳しい価格競争が続き、セグメント損失(営業損失)は228百万円(前年同四半期はセグメント利益47百万円)

グループ全体

売上高は39,108百万円(前年同四半期比7.8%増)

営業利益は6,824百万円(前年同四半期比27.5%増)

経常利益は7,403百万円(前年同四半期比28.0%増)

親会社株主に帰属する四半期純利益は5,527百万円(前年同四半期比31.5%増)

総資産は85,575百万円、前連結会計年度末に比べ2,462百万円減少。主に、現金及び預金の減少2,544百万円、売上債権の減少1,641百万円、有価証券の減少1,999百万円、棚卸資産の増加1,302百万円および有形固定資産の増加1,132百万円等によるもの。

負債は21,566百万円、前連結会計年度末に比べ2,563百万円減少。

純資産は64,008百万円、前連結会計年度末に比べ101百万円増加。純利益の計上5,527百万円、剰余金の配当3,071百万円、資本剰余金の減少2,881百万円およびその他有価証券評価差額金の増加567百万円等によるもの。

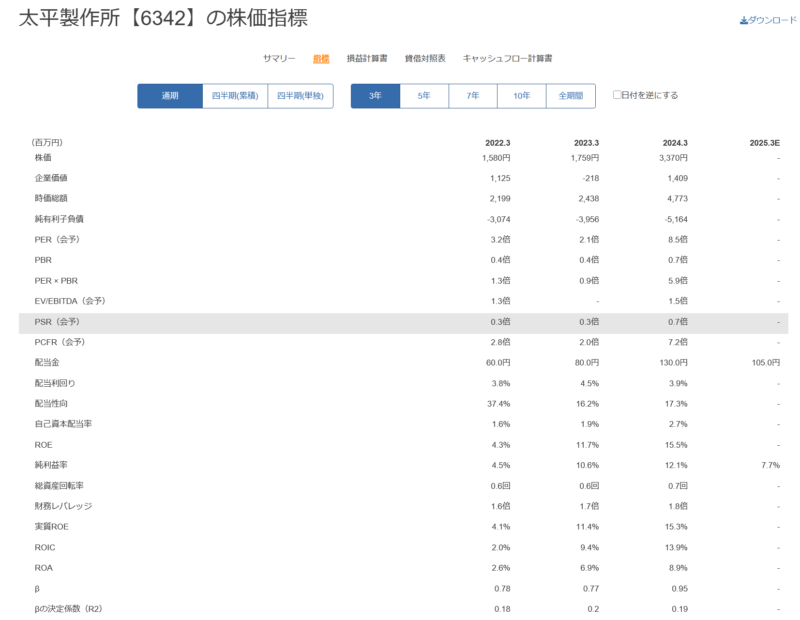

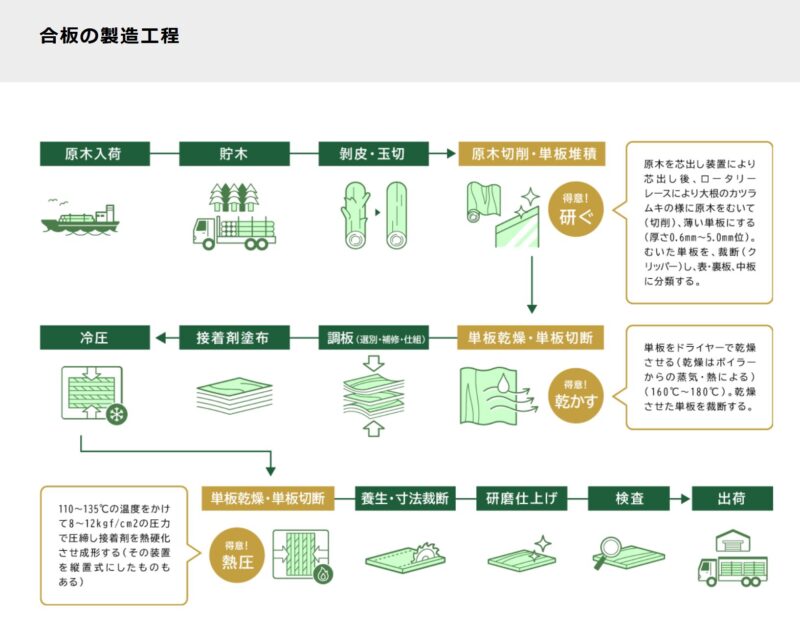

6342 太平製作所

・事業と関わりの深い新築住宅着工戸数および合単板の生産量については、ゆるやかな減少傾向が継続。

・新たな木質建材の生産に係る技術の開発および北米圏における主力機の更なる展開を見据えた諸活動に注力した。

・当第3四半期連結累計期間の経営成績

売上高は6,444百万円(前年同四半期比3.7%増)

海外の大型受注が大きく貢献し営業利益は1,104百万円(前年同四半期比23.6%増)

経常利益は1,163百万円(前年同四半期比27.9%増)

親会社株主に帰属する四半期純利益は791百万円(前年同四半期比29.3%増)

合板機械事業は、アメリカにおいて2台目となるアコーディオンプレス(https://taihei-ss.co.jp/products/P25-AB.html)導入の影響が大きく、売上高は4,345百万円(前年同四半期比5.9%減)、営業利益は1,021百万円(前年同四半期比3.2%増)。

アコーディオンプレスの導入事例 石川県林ベニヤ産業七尾工場。合板を作るときのホットプレス機

木工機械事業、足元の受注の着実な遂行に加えて、Tスキャナーの技術改良。フィンガージョイントラインおよびTスキャナーを中心とした堅調な受注環境、売上高は1,297百万円(前年同四半期比39.0%増)、営業利益は

179百万円(前年同四半期比654.7%増)。

住宅建材事業、新築住宅着工戸数の減少傾向、業界内の競争環境激化。主に木質パネルおよび新商品“「動く家」トレーラーハウス”の受注活動に努めた。売上高は801百万円(前年同四半期比20.0%増)、営業損失は11百万円(前年同四半期は47百万円の営業損失)。

2025.3.10 米国に子会社を設立。製造販売メンテ等。

2025.2.10 発行済株式総数(自己株式を除く)に対する割合 7.70% 自己株式取得終了

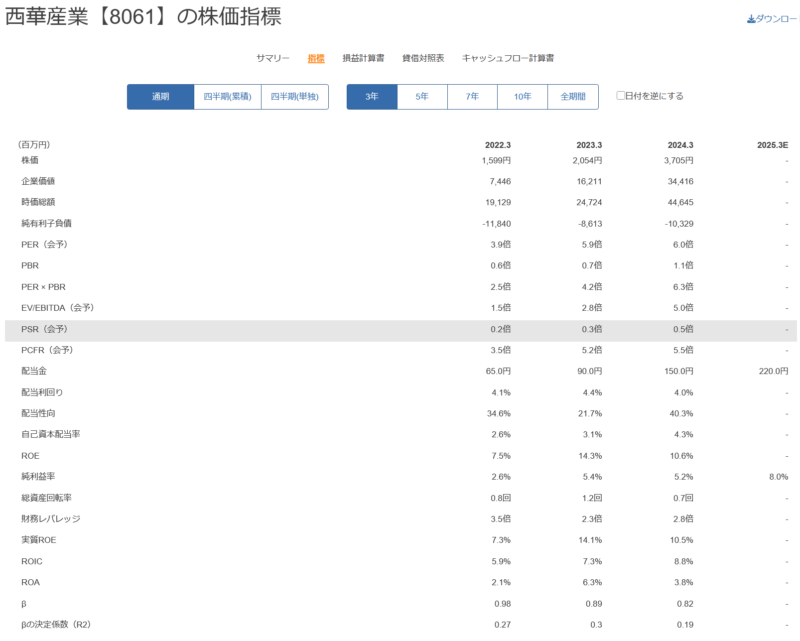

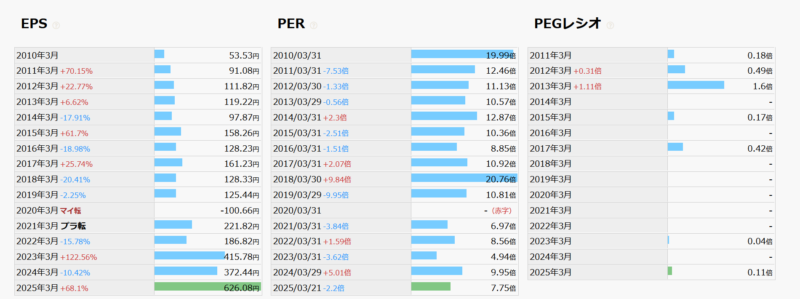

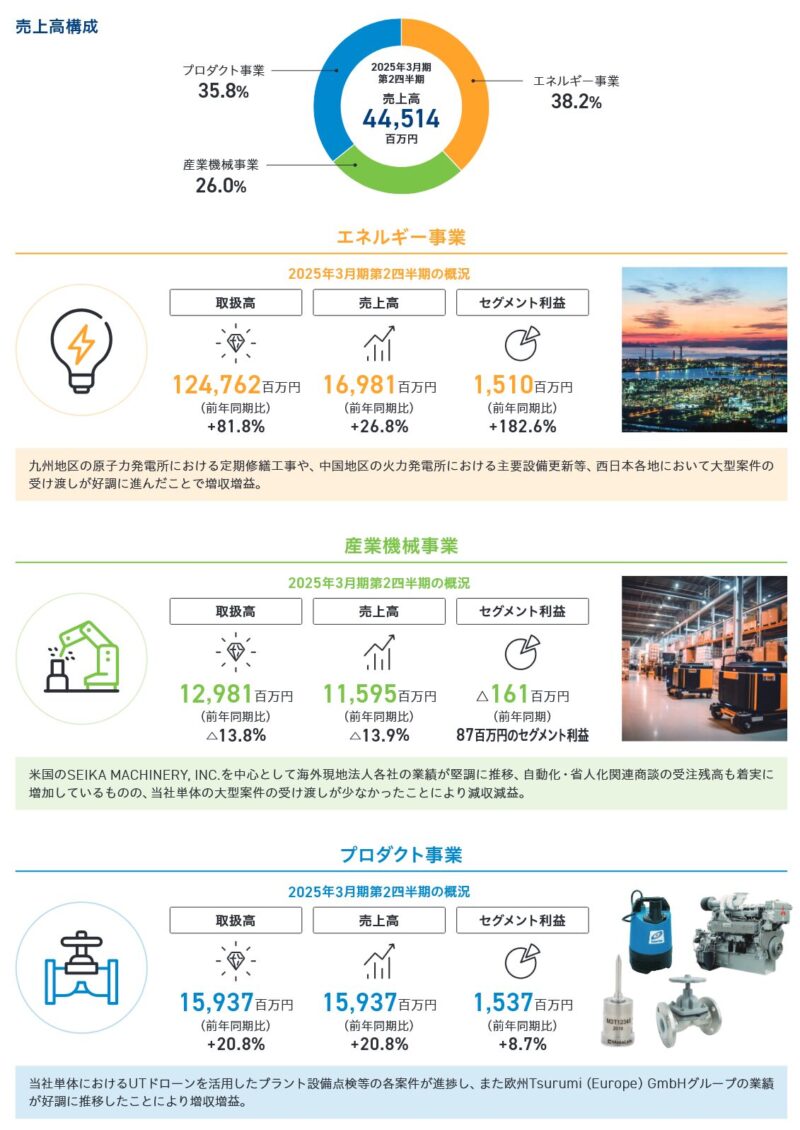

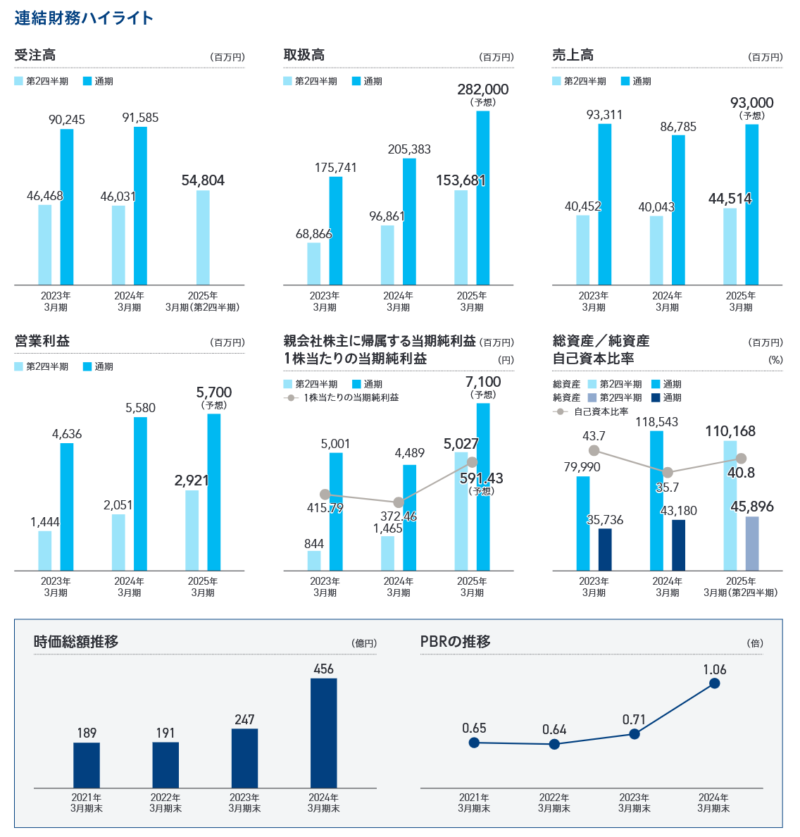

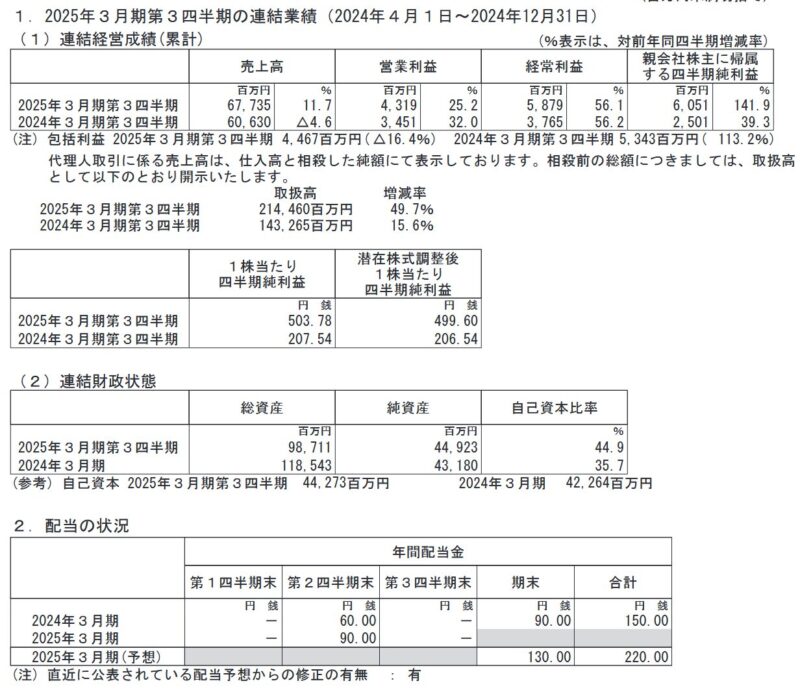

8061 西華産業

・三菱重工業の火力・原子力事業の一次代理店となったことで収益力が上がった。

・国内発電プラントの新設商談、定期検査・改修工事等が主な業務。大手取引先の自家発電設備や西日本エリアにおける各電力会社の火力・原子力発電所に向けて、設備・保守サービスを提供。原発むけが寄与(三菱重工のPWR型のアフターサービスを行っている、再稼働に関与)。

・「プロダクト」事業は、西華産業内の計測機器および電子機器関連事業と、バルブ・水中ポンプ・船舶用エンジン・精密分析機器などを専門的に取り扱うグループ会社にて構成。

2025.2.13 3Q

・エネルギー事業好調、プロダクト事業における連結子会社各社の堅調な業績推移が牽引、

売上高は前年同期比11.7%増の677億35百万円

営業利益は前年同期比25.2%増の43億19百万円

経常利益は前年同期比56.1%増の58億79百万円

親会社株主に帰属する四半期純利益は前年同期比141.9%増の60億51百万円

と何れも大幅増。

・九州地区の原発定修や中国地区の火力発電所向け主要設備の更新工事など受渡しが順調

・持分法適用関連会社 株式会社TVE 日本フェンオール株式会社 営業シナジー

・エネルギーセグメント売上高は前年同期比28.3%増の257億6百万円 セグメント利益は前年同期比120.4%増の22億23百万円と大幅増益

・産業機械事業では米国・タイの海外現地法人の業績は好調に推移。ドイツ・中国の現地法人の業績低迷。

・環境関連商談の受注拡大。大型案件の受渡しが少なかった。

・環境セグメント売上高前年同期比11.7%減の179億70百万円、セグメント損失は3億54百万円(前年同期は1億24百万円のセグメント利益)。

・プロダクト事業 単体はUTドローンを活用したプラント設備点検商談や半導体および電気自動車関連商談が拡大。また欧州Tsurumi(Europe) GmbHグループの業績も好調に推移。

・プロダクトセグメント売上高は前年同期比18.9%増の240億58百万円、セグメント利益は前年同期比4.4%増の24億16百万円。

・2025.2.13 増配。総還元性向 45%。

・中計等の上方修正

以上。

コメント