決算短信と四季報を読んで投資対象を物色中。中小型、ROE高め、グローバルニッチトップ、またはNIMBY、キャッシュリッチ(ネットキャッシュレシオで)かどうかで検索中。

🍄=よさげ MC: market capitalization ER:Equity Ratio ROE: return on equity NCR: net cash ratio DPS: dividend per share

※投資を勧める記事ではありません。個人用のメモです。投資は自己責任で。

2216 カンロ

11/11 3Q 売上+10% 経常+40.1% 四半期純利益+50.5% ☀ のど飴堅調、ピュレグミ好調。飴(増収+1.5%)「金のミルク」価格改定(2月~)も寄与。スティック・コンパクト形態は苦戦。グミ:(増収+19.4%):グミの販売額が飴の販売額を上回る。輸入商品販売は減速。営業、経常、中間純利益とも第3四半期として過去最高。☀価格改定、配送効率化。限界利益の増加。政策保有株縮減で特別利益計上。「ピュレグミ」「カンデミーナグミ」(3月~)「グミッツェル」(価格改定4月~)の好調継続。🍄

MC436 予ROE18.1 ER61.4%

6088 シグマクシス

11/6 2Q 売上+18% 経常+43.8% 親会社株主に帰属する中間純利益+48.4% ☀ 一株あたりの当期純利益予想を92.28から96.56に変更、配当予想を34円から38円に見直し。4期連続での過去最高益予想をさらに上乗せ、社内コンサルタントの稼働率が計画を上回って推移☀「旺盛な需要に対応し、外注費が増加」。販管費前年同期比4.6%減。経常利益は余資運用資産の売却益も寄与。経験者24名、新卒59名が入社。2025年4月入社の新卒採用は目標80名。2024年9月末時点のコンサルタント数は612名。🍄

MC643 予ROE30.8 ER75.4%

6196 ストライク

10/30 2024.9期 売上67億+31.2% 経常+30% 当期純利益+28.1% 売上高営業利益率37.3% 総資産経常利益率33.1% コンサル77名増員。新規受託が計画の814を上回り923。配当予想を85から91円へ増額。税理士協同組合との業務提携を拡充。中小M&Aガイドラインや業界団体の自主規制ルール遵守のための業務の見直し。

テーマ M&A

MC803 予ROE30.9 ER83.8%

1414 ショーボンド

11/11 1Q 経常5.6% 進捗23.4% 受注高は高速道路会社、国および地方自治体からの工事受注が前年を下回った結果、前年同期比-6.2%減。売上高は+3.8% 工事売上高は+3.9%、工事材料売上高は+3.1% 受注残高は前年同期比では+18.8%、受注残高のうち高速道路会社の占める割合は78%、売上総利益率は28.9%から28.3%へ僅かに低下。☂

テーマ 老朽インフラの修理

MC3165 予ROE14.3 ER79.2%

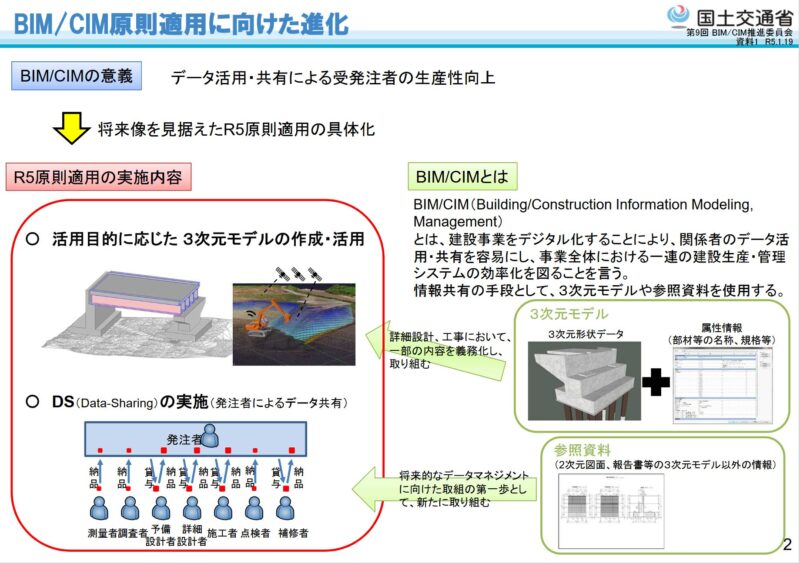

9790 福井コンピュータHD

11/8 2Q 経常+8.7% 中間純利益+8.6% 建築システム事業の売上高+9.7%営業利益+35.6%。2025年の建築基準法改正に伴う対応需要の拡大により、法改正対応プログラム関連製品の売上が堅調に推移。BIM事業では、2024年5月にリリースした「GLOOBE2024」において国産BIMシステムの強みを活かした展開により新規ユーザーを獲得。また、全ての事業で製品の価格改定告知による後押しもあり、前年同期比で増収増益。測量土木システム事業の売上高+6.3%、営業利益は+14.6%。当中間連結会計期間は、国土交通省が推進する「i-Construction 2.0(施工管理の自動化省人化)」やBIM/CIM原則適用により、3次元対応商材の需要が拡大、売上に大きく貢献。ITソリューション事業の売上高は-78.1%、減収減益(選挙がなかったため)。

MC546 予ROE14.9% ER79.9%

※BIM 3Dモデル作成のときCADは線で書くが、BIMはオブジェクトを組み合わせる。Building Information Modeling。イギリスではBIMが義務化。CADからBIMへの流れ。

BIM/CIM原則適用とは。https://www.mlit.go.jp/tec/content/001510002.pdf

6226 守谷輸送機工業

2Q 経常+63.5% 中間純利益+69.8%☀ 物流施設需要、半導体やその周辺産業、データセンター等の需要、受注状況は堅調。当中間会計期間末における受注残高は18,394百万円(前事業年度末は16,337百万円)☀ 🍄

MC305 予ROE22.6% ER65.8%

6458 新晃工業

3Q 経常+40.1% 通期利益予想を95億から100億円に修正。5期ぶり最高益更新みこみ。配当を135→150円 良いと思われたが翌営業日ストップ安した。

MC1121 予ROE12.3% ER70.9%

6284 ASB機械

2024.9期 受注高 +16.8% 受注残高 +25.4% 売上高+5.7% 営業利益+10.3% 一株配当150円(+30)ボトル成形機が大幅増加。業績見通し、売上400億円。営業利益記録更新。

MC764 予ROE10.1 ER72.7%

5071 ヴィス

11/13 1Q 売上+24.6% 営業+85.3% 経常+87.1% 中間純利益+94.8% 「成長企業や働き方の見直しに積極的な企業を中心に営業活動を行い」と。職場のリフォームをワンストップで。🍄

MC103 予ROE18.4 ER63.6%

9145 ビーイングHD

11/13 3Q 営業利益+19.7% 経常利益+20.0% 四半期純利益+24.2%☀ 営業利益率7.3%横ばい「物流の2024年問題に伴う労働時間の見直しや物価上昇に伴う賃金ベースアップが物流コストに多大な影響を与えることが想定されており、荷主や取引先と協力しながら、作業の効率化や業務の見直し、適正な運賃への価格転嫁などの対応を求められております。」

MC153 予ROE20.9 ER36.7% 北陸の叩き上げ社長、関東進出目指す。

6542 FCHD

11/13 1Q 売上+4.5% 営業63.5% 経常63.8% 四半期純利益157.1%

MC58.6 予ROE11.3 ER81.1% NCR0.42

4743 アイティフォー

売上+1.8% 営業-9.9% 経常-8.3% 中間純利益-10.9% 金融機関を中心に主力の延滞債権管理システムの安定的な受注、個人ローン業務支援システム「SCOPE」、業務の非対面化を実現するローンWeb受付システム「WELCOME」、組み合わせ販売によって競争力+。審査時間の短縮。新システム「サービサーTCS(延滞債権管理システム)」のWEB版のリプレイス需要獲得、延滞債権督促業務を無人化した「ロボティックコール」の販売、経済産業省によるキャッシュレス推進政策にも対応したマルチ決済端末「iRITSpay決済ターミナル」の販売、およびシステム保守売上順調増加。受注高は9,318百万円(前年同期比81.6%)☀、受注残は16,296百万円(前年同期比94.4%)。2024年4月に賃金改定人件費が増加し粗利率は一時的に低下。販管費については、採用や教育費用の増加などの人財投資に注力した結果、2,047百万円(前年同期比108.0%)と増加。受注高および受注残を含む中間連結会計期間の業績内容は概ね計画通り。🍄

MC382 予ROE15.0% 予PER13.1 ER81.6%

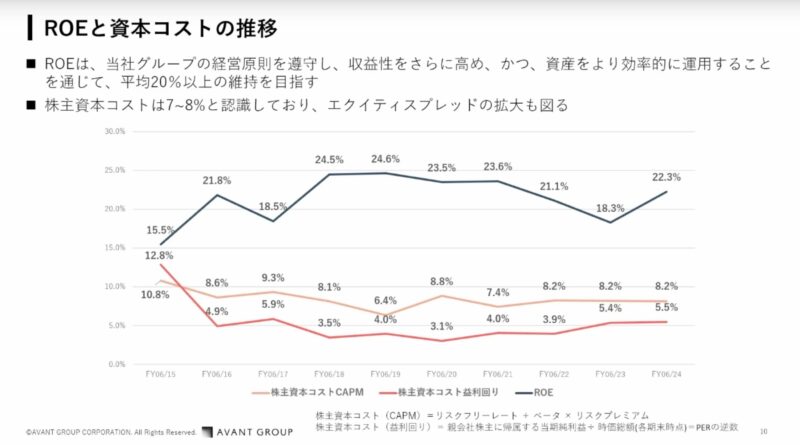

3836 アバントグループ

10/31 1Q 売上+20% EBITDA+52.4% 営業利益+60.3% 経常利益+62.1% アウトソーシングビジネスが引き続き高い成長率。ソフトウエアビジネスにおいて価格戦略の見直しや受託開発の影響で増収。デジタルトランスフォーメーション推進事業については、経営や事業推進に関わる意思決定にデータを活用するニーズは引き続き堅調、「クラウド・データ・プラットフォームの構築」を中心とする案件の増加。🍄

MC674 予ROE25.2% 予PER23.07 ER60.7%

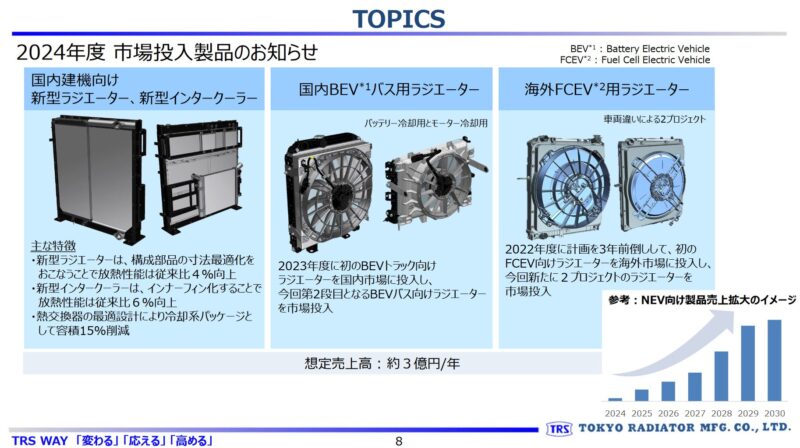

7235 東京ラヂエーター製造

11/8 2Q 売上+3.1% 営業+14.0%☀ 経常+14.9%☀ 中間純利益+4.6% いすゞ系トラックで堅調、建機横ばい、欧米やアジア高金利の影響で需要減少。中国は弱いが輸出品は前年同期比で増加。アジアはローン審査が厳格となって販売不調。製造プロセス効率化など原価低減で利益が伸びた。MC102 予ROE5.3% 予PER6.18 ER63.7% NCR1.23

6542 宮地エンジニアリング

11/8 2Q 経常+49.9% 中間純利益+27.1% DPS5.14%☀ 国土交通省予算依存。主力である橋梁事業の今年度予想発注規模は、新設関連で2,500億円と前年度同規模程度。ただ物価上昇の影響で重量ベース(一般社団法人日本橋梁建設協会集計値)では低調、特に国土交通省の発注実績が減少。大規模更新・保全関連の予想発注規模も期首に想定していた2,800億円から2,100億円へと大幅に減少。受注高は前年同期比41.6%減。売上高は前年同期を上回る361億円(同13.9%増)。損益は、各工事が順調に進捗、営業利益は44億80百万円(同51.8%増)、経常利益は46億32百万円(同49.9%増)、親会社株主に帰属する中間純利益は22億58百万円(同27.1%増)。

コメント