連帯保証人に関する民法改正があったこと、その影響で連帯保証人を引き受ける保証会社が伸びていると言う記事です。現保有株です。

イントラスト 7191 東証一部

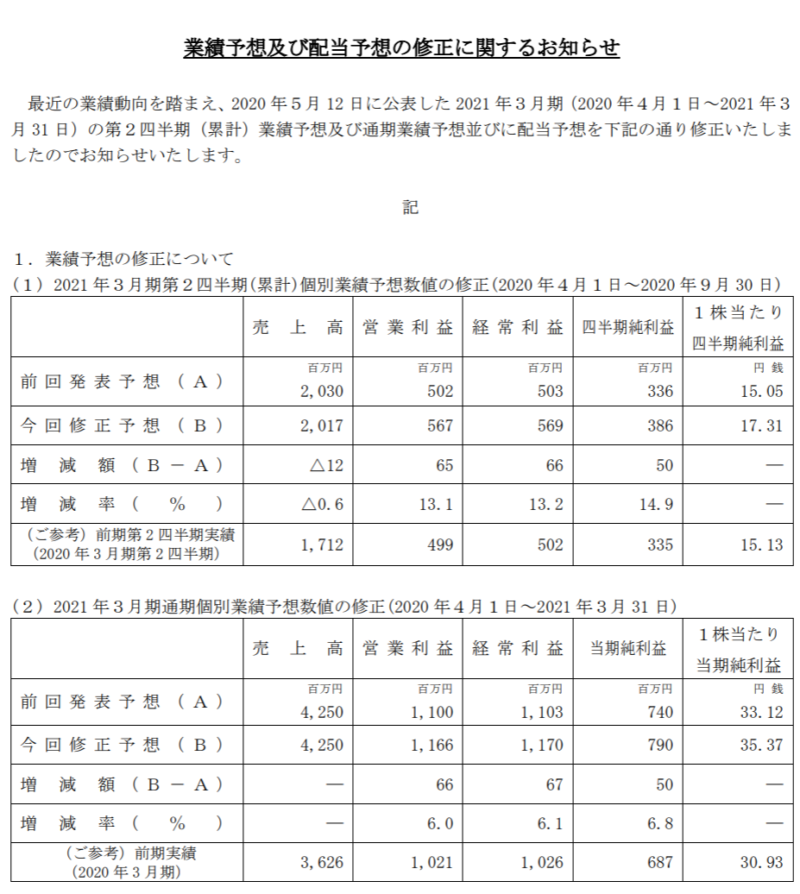

上期経常を13%上方修正、通期も増額、配当も0.5円増額

21年3月期上期(4-9月)の経常利益(非連結)を従来予想の5億円→5.6億円に13.1%上方修正。

https://pdf.irpocket.com/C7191/cXa5/HaSl/TIky.pdf

弁護士移管事案が想定より少なかったことによる貸倒費用の抑制に加え、リモートワークの推進で人件費や通信費が減少したことなどが利益を押し上げた。通期従来予想の11億円→11.7億円に6.1%上方修正。増益率が7.5%増→14.0%増に拡大し、従来の8期連続での過去最高益予想をさらに上乗せした。併せて、上期配当を従来計画の5円→5.5円(前年同期は4円)に増額した。年間配当は10.5円(前期は9円)になる。

発表を受けて前日比+6.18%。

イントラストは2006.3設立、2016.12上場。家賃債務保証、介護・医療費用保証などを事業の核とする。離婚した夫婦の養育費が夫から入らないときの保証サービスまで手広い。貸し倒れリスクを引き受ける会社。2020.4から施行の家賃保証関連の改正民法施行などを追い風に底堅い。家賃保証の条件が民法改正で変わった。

明治29年の民法制定以来120年ぶりの抜本的な見直し。私は全く法律をしらないのでちょっと勉強してみました。

不動産投資をする人、連帯保証人になる人それぞれにとって影響のある連帯保証人に関する民法改正について4項目に分けることが出来ます。

家賃の連帯保証人が保証してくれる金額の制限(極度額)

不動産賃貸借契約において、連帯保証人を付けるときに、連帯保証人はいくらまで保証するのかという極度額を契約書に記載することになりました。つまり、それまでは連帯保証人は全額保証していたのです。昔よくあった連帯保証人のハンコをついたばかりに破産、みたいな事象が減ることになると思われます。既に保証人になっている場合、契約書類に上限を書き加える必要があります。上限額については貸借人と連帯保証人の間での合意に基づき、定額ではありません。極度額の定めがなければ保証契約は無効になるというのも大事な点。大家さんや管理会社は大変です。それまでの契約書類が無効になるのだから。

連帯保証人への情報提供義務

事業でオフィスを借りる時など、賃借人から連帯保証人に賃借人の財産状況などを情報提供することが義務付けられました。オフィスを借りている賃借人の支払状況について家主が連帯保証人から問い合わせを受けたときは回答することが義務付けられました。

おわかりのようにここまでは連帯保証人を保護するための改正です。

賃借物の一部滅失などによる賃料減額

建物で不具合があり、使用ができなかった場合、家賃を減額しなければならないという事。

敷金返還や原状回復ルールの明確化

慣習の明文化で実態はそれほど変わりません。

限度額を明文化されると連帯保証人をためらう人がでてしまう

「400万円まで連帯保証人が払う」と書かれると無理な人は断ります。また、連帯保証人がつかまらなかったり、支払い能力がなかったりする場合もあるので、個人に追わせることは、貸し手の経済的リスクを伴います。

そこで、管理会社は「保証会社」を利用するようになってきています。仕組みとしては借りる人が一定額を払って保証人を引き受けてくれる保証会社にお願いをする形です。もともと外国人が日本で家を借りる際に利用されていたのですが、家賃滞納の際の支払い遅滞がない(ある意味あっさりと立ち退き手続きなどが執行されてしまう)ことから、家主が入居条件として「保証会社」の利用をつけることも増えています。

コメント